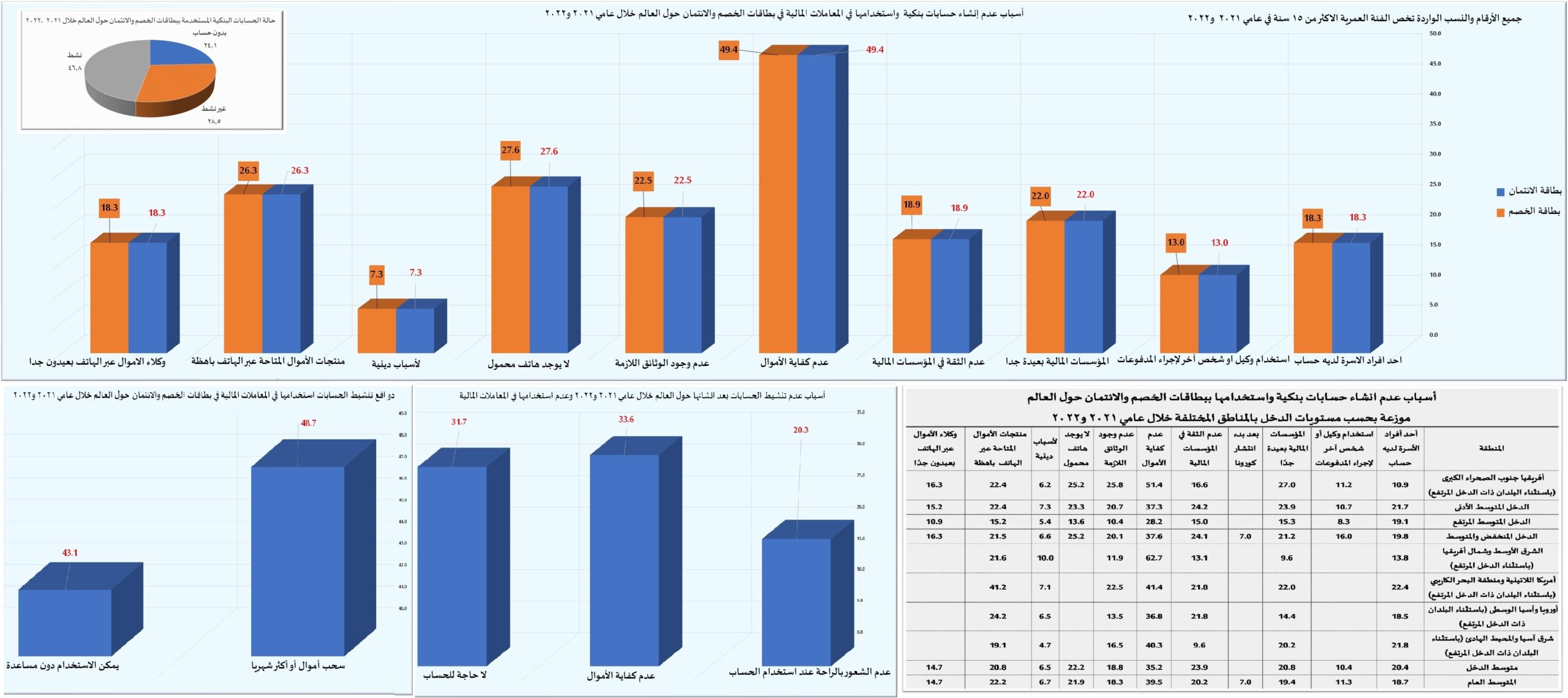

في عام 2022 بلغ عدد سكان العالم 7 مليارات و951 مليونا بحسب إحصاءات الأمم المتحدة، من بينهم نحو 5.21 مليار في الفئة العمرية الأكبر من 15 عاما، او تحديدا بين 15 الي 65 عاما، وفي العام نفسه كان نحو مليار 255 مليون شخص يعادلون 24.1% من إجمالي الفئة المذكورة ، لا يملكون حسابات بنكية يمكن استخدامها مع بطاقات الائتمان والخصم والمعاملات المالية الالكترونية المختلفة بما فيها المدفوعات عبر المحمول، والسبب الأول في ذلك أنهم يعانون الفقر ولا يملكون المال الكافي الذي يبرر امتلاك حساب، هذا بخلاف 28.5% من هذه الشريحة يملكون حسابات دون استخدام تاركينها غير نشطة، أما الــ 46.8% منها، فيملكون حسابات وبطاقات خصم وائتمان يستخدمونها في أغراض شتي علي الأقل مرتين شهريا.

تشكل هذه الأرقام الأركان الأولية لما يطلق عليه البنك الدولي ( السياق الاجتماعي والعمري) الذي تعمل في كنفه بطاقات الخصم والائتمان ، وبتحليل أحدث البيانات التي نشرها البنك الدولي في هذا الصدد تبين أن الأمر يحمل الكثير من التفاصيل والملامح الأخرى علي اكثر من صعيد، أول هذه الصُعُد يتعلق بالأسباب التي تجعل نحو خمس عدد سكان العالم الاكبر من 15 عاما، يحجمون عن استخدام هذه البطاقات من الأساس، والمتمثلة في عشرة أسباب، بمطالعتها يتبين أن الفقر وقلة الأموال يشكل العامل الأساسي الذي يعيق أو ربما يمنع فتح حسابات بنكية تستخدم في تشغيل بطاقات الإضافة والخصم، حيث كانت( عدم كفاية الأموال) السبب لدى 49.4 % ممن ليس لديهم حسابات، وهذا مؤشر واضح علي الارتباط بين الفقر والحرمان من التمتع بما غدا أبسط وسائل الحياة في العصر الحديث، وهو الخدمات والمعاملات المالية والمصرفية الالكترونية.

في المركز الثاني جاء عدم امتلاك هاتف محمول بنسبة بلغت 27.6% ممن لا يملكون حسابات مصرفية في الشريحة العمرية المشار اليها، ويقدم هذا الرقم مؤشرا يمضي بنا في مسار اكثر تقدما، وهو أن الخدمات المصرفية وبطاقات الخصم والائتمان باتت مرتبطة بالخدمات المالية المقدمة عبر المحمول، التي تستخدم فيها البطاقات غير المحسوسة، التي يكتفي فيها برقم البطاقة فقط، وليس عبر البطاقة البلاستيكية التقليدية.

في المركز الثاني جاء عدم امتلاك هاتف محمول بنسبة بلغت 27.6% ممن لا يملكون حسابات مصرفية في الشريحة العمرية المشار اليها، ويقدم هذا الرقم مؤشرا يمضي بنا في مسار اكثر تقدما، وهو أن الخدمات المصرفية وبطاقات الخصم والائتمان باتت مرتبطة بالخدمات المالية المقدمة عبر المحمول، التي تستخدم فيها البطاقات غير المحسوسة، التي يكتفي فيها برقم البطاقة فقط، وليس عبر البطاقة البلاستيكية التقليدية.

يرتبط السبب الثالث ارتباطا وثيقا بالهواتف المحمولة، فالأرقام تقول ان نحو 26.3 % ممن لا يملكون حسابات او بطاقات ارجعوا ذلك الي ارتفاع أسعار منتجات الأموال المتاحة عبر الهاتف، ما يعني أن المنتجات التي يمكن التعامل معها ماليا بالوسائل التقليدية تعد ارخص بالنسبة لهم، واسعارها في المتناول، ويقود هذا الرقم الي القول بأن تكلفة الشراء والبيع وإنجاز الخدمات والمعاملات المالية عبر الوسائل التقنية والالكترونية لا تزال تحتاج إعادة نظر من مقدمي هذه الخدمات، لأنها تكلفة تجعل الدخول الي عالم المعاملات المصرفية الالكتروني عصيا علي ما يزيد قليلا علي ربع ممن هم في الشريحة العمرية الأكثر من 15 عاما، ما يجعل من هذا الأمر تحديا ليس بالبسيط أو السهل.

تمضي الأسباب بعد ذلك في طريق ثالث، يتعلق بما يمكنه اعتباره الأمور اللوجستية والوظيفية لا المالية، فهناك نحو 22.5% ممن لا يملكون حسابات قالوا ان هذا مرجعه الي عدم وجود الوثائق اللازمة لفتح الحسابات والاستفادة من الخدمات، فيما اعتبر 22% أن بعد المسافة بينهم وبين المؤسسات المالية يلعب دورا أيضا في عدم فتح الحسابات.

ظهر بعد ذلك سببين، الأول ظهر لدي 18.3% ممن ليس لديهم حسابات وهو أن وكلاء الأموال عبر الهاتف بعيدون جدا، والثاني ظهر لدي 18.9% ممن لا يملكون حسابات، وهو عدم الثقة في المؤسسات المالية، وعند النظر للرقمين بصورة مترابطة نخلص إلى ان طبيعة المجتمعات السكانية البسيطة والمعزولة أو المنتشرة علي مساحات جغرافية واسعة، من جهة تولد صعوبة في التواصل مع مقدمي هذه الخدمات، ومن جهة ثانية تولد إحساسا بعدم الثقة في المؤسسات المالية ككل، وعلى الجهتين الأمر يعني وقوع تصادم بين البيئة الاجتماعية أو المحيط الاجتماعي والتقنية، وهو ما يمكننا وصفه بالتصادم (التكنو اجتماعي).

يتبقى بعد ذلك مجموعة من الأسباب الفرعية الصغيرة التي يمكن ادراجها أيضا ضمن سياق التصادم (التكنو اجتماعي)، منها علي سبيل المثال الأسباب الدينية المتعلقة بمسائل من نوع الربا وخلافه، وهذه ظهرت لدي 7.3% ممن لا يملكون حسابات، وأن الشخص الذي لا يملك حسابا فعل ذلك لأن هناك طرف او شخص أخر يقوم بإجراء المدفوعات نيابة عنه، وهذا ظهر لدي 13% ممن لا يملكون حسابا، أو أن أحد افراد الأسرة لديه حساب، وبحسب المنطق السائد اجتماعيا ومجتمعيا ليس هناك مبرر لقيام شخص اخر من الاسرة بفتح حساب إضافي.

ليس امتلاك حساب من عدمه هو الحالة الوحيدة التي تشكل سياق التعامل مع بطاقات الخصم والائتمان، بل هناك زاوية أخرى، تتمثل في أن الكثيرين قاموا بفتح حساب ثم لم يستخدموه فنشأت حالة الحسابات غير النشطة، وتمثل هذه الحالة نحو 28.5% من اجمالي ممن هم في الشريحة العمرية الأكبر من 15 عاما، أي تتجاوز ممن ليس لهم حسابات أصلا، وبمراجعة البيانات تبين ان 20.3% من أصحاب الحسابات حولوها الي حسابات غير نشطة لعدم الشعور بالراحة عند استخدام الحساب، ما يعني أن مقدمي الخدمة عقَدوا الامر فنيا وتصميميا علي نحو خمس أصحاب الحسابات غير النشطة، وكان هناك 33.6% فتحوا حسابات لكن لم تتوفر لديهم الأموال الكافية فحولوها الي حسابات غير نشطة، وأخير ظهر لدي 31.7% من أصحاب الحسابات غير النشطة أنهم فعليا ليسوا في حاجة الي حساب بعد فتحه وامتلاكه، اما أصحاب الحسابات النشطة فشكلوا 46.8% من اجمالي عدد الشريحة العمرية الأكبر من 15 سنة، وداخل هذه النسبة كان هناك 48.7% قالوا انهم جعلوا حساباتهم نشطة لأنهم يحتاجون استخدامها مرتين او اكثر شهريا، فيما قال 43.1% أنهم جعلوا حسابتهم نشطة لأنهم اكتشفوا انه يمكنهم استخدامها دون مساعدة من احد، وهكذا يظهر عامل البساطة في التشغيل والانجاز مهما ومحوريا في جعل حالة الحساب نشطا أو غير نشط.

في النهاية هناك دور تلعبه الجغرافيا، او المناطق الجغرافية حول العالم، في رسم السياق الذي تعمل من خلاله بطاقات الخصم والائتمان، وإن كان دورا طفيفا لا يصنع فروقا جوهرية كما هو واضح من الأرقام التي يتضمنها الجدول الوارد داخل الشكل المرفق.