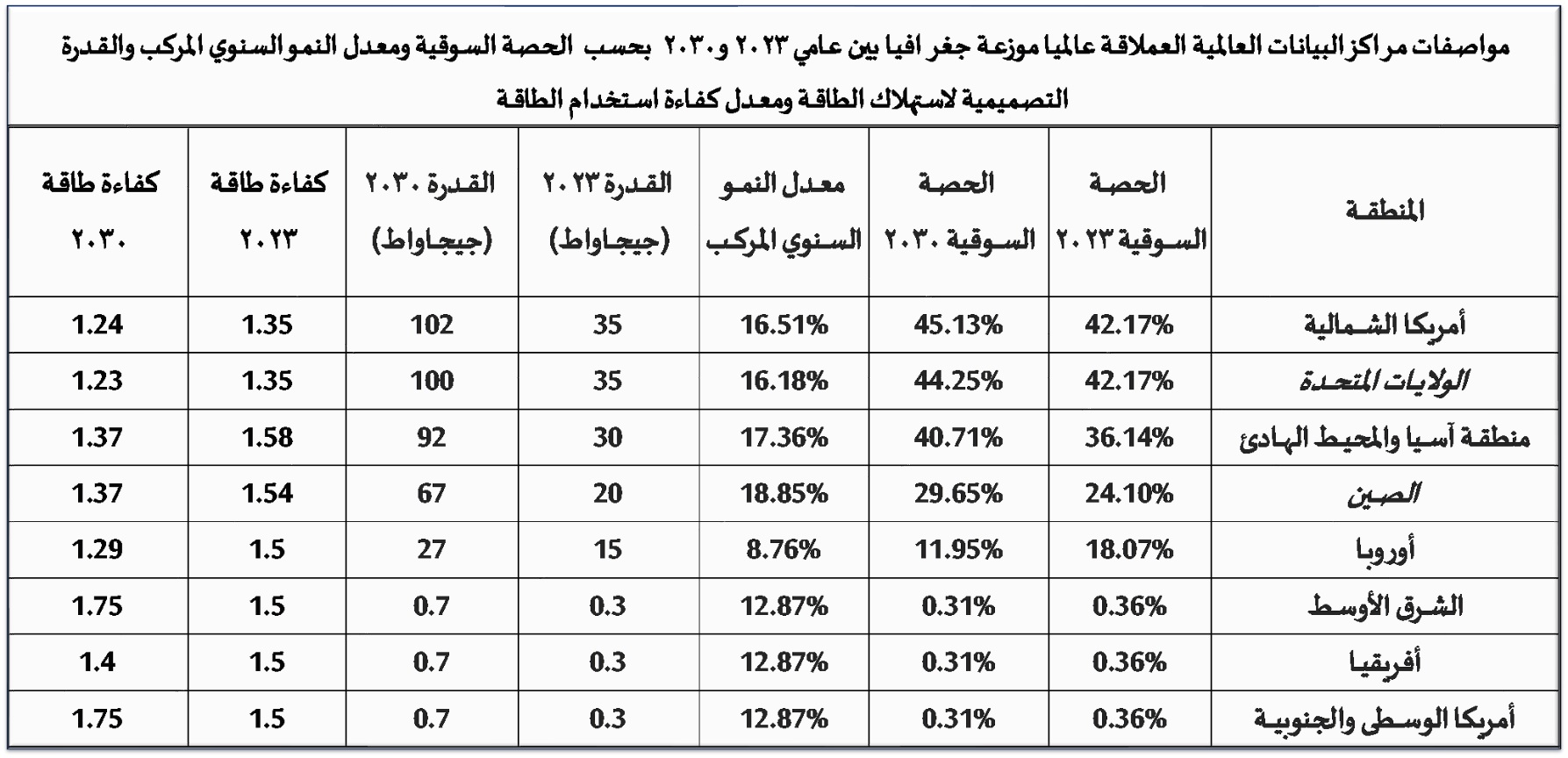

يتركز التوزيع الجغرافي لمراكز البيانات الضخمة التي تعمل من خلالها أدوات الذكاء الاصطناعي الكبرى بالأساس بين الصين وامريكا، فطبقا للبيانات الواردة في تقرير الذكاء الاصطناعي والطاقة الصادر عن الوكالة الدولية للطاقة لعام 2025، فإنه في العام 2023 كانت الولايات المتحدة والصين تسيطران مجتمعتين على 66.27% من القدرة الإجمالية العالمية لمراكز البيانات، بواقع 42.17% لأمريكا و 24.10% للصين، وبحلول 2030، سيزداد هذا الاحتكار الثنائي قوة وتركيزا ليصل إلى 73.9%، بواقع 44.25% للولايات المتحدة و 29.65% للصين.

وعند قراءة البيانات الخاصة بالحصص السوقية لمراكز البيانات وتوزيعها الجغرافي عن قرب أكثر، يلاحظ ان الذكاء الاصطناعي بات يعمق من ظاهرة القطبية الثنائية الرقمية بين الولايات المتحدة والصين، وآية ذلك أن الصورة الكاملة للتوزيع الجغرافي تشمل الملامح التالية:

1ـ من حيث التوزيع العام للحصص السوقية والقدرات المركبة لمراكز البيانات في عام 2023، يتبين أن أمريكا الشمالية: 42.17%، ومنطقة آسيا والمحيط الهادئ: 36.14%، وأوروبا: 18.07% وبقية العالم: 1.62%، والمتوقع في عام 2030 أن تصبح حصة أمريكا الشمالية: 45.13% وآسيا والمحيط الهادئ: 40.71% وأوروبا: 11.95% وبقية العالم: 2.21%.

2ــ من حيث الكفاءة التشغيلية وكفاءة استخدام الطاقة داخل مراكز البيانات، والذي يتم قياسه بمؤشر كفاءة الطاقة التقريبي، وتكون فيه الأرقام الأقل هي الأفضل، يلاحظ من البيانات أن المتوسط العام العالمي علي هذا المؤشر في عام 2023 هو 1.46، ويتوقع أن يتحسن في عام 2030 ليصبح 1.30، لكن الوضع يختلف من منطقة لأخرى، فدرجة كفاءة التشغيل لدى الولايات المتحدة كانت 1.35 في عام 2023، يتوقع ان تتحسن لتصبح 1.23 في 2030، وفي الصين كانت 1.54 في عام 2023 يتوقع ان تتحسن لتصبح 1.37 في 2030، وفي أوروبا كانت 1.50 في اعام 2023 يتوقع ان تتحسن وتصبح 1.29 في 2030،أما في الشرق الأوسط فالوضع معكوس، ففي عام 2023 كانت درجة كفاءة التشغيل 1.50، ويتوقع ان تتراجع لتصبح 1.75 في 2030.

3ـ تشير البيانات على الجانبين السابقين بوضوح إلى أن الريادة التكنولوجية لا تزال للولايات المتحدة، فهي تمتلك أكبر حصة من مراكز البيانات، عبر شركاتها العملاقة المبتكرة للرقاقات والشركات المالكة للمراكز الفائقة، وتضخ استثمارات رأسمالية كبيرة داخل الأراضي الأمريكية لتأمين الهيمنة التكنولوجية. وتستفيد في ذلك من وفرة أراضي البناء واستقرار شبكات الطاقة، لترتفع قدرتها المطلقة من 35 جيجاوات إلى 100 جيجاوات، وعلى الجانب الآخر تحقق أفضل معدلات كفاءة في استخدام الطاقة، وطبقا للبيانات فإن مستوى كفاءة التشغيل لديها يقترب من الحدود الدنيا النظرية لكفاءة مراكز الحوسبة الفائقة، ويعكس النضج المعماري الفائق لمراكز البيانات الأمريكية، والدمج الفوري لتقنيات الكفاءة داخل الخوادم نفسها.

3ـ تشير البيانات على الجانبين السابقين بوضوح إلى أن الريادة التكنولوجية لا تزال للولايات المتحدة، فهي تمتلك أكبر حصة من مراكز البيانات، عبر شركاتها العملاقة المبتكرة للرقاقات والشركات المالكة للمراكز الفائقة، وتضخ استثمارات رأسمالية كبيرة داخل الأراضي الأمريكية لتأمين الهيمنة التكنولوجية. وتستفيد في ذلك من وفرة أراضي البناء واستقرار شبكات الطاقة، لترتفع قدرتها المطلقة من 35 جيجاوات إلى 100 جيجاوات، وعلى الجانب الآخر تحقق أفضل معدلات كفاءة في استخدام الطاقة، وطبقا للبيانات فإن مستوى كفاءة التشغيل لديها يقترب من الحدود الدنيا النظرية لكفاءة مراكز الحوسبة الفائقة، ويعكس النضج المعماري الفائق لمراكز البيانات الأمريكية، والدمج الفوري لتقنيات الكفاءة داخل الخوادم نفسها.

لكن الريادة الأمريكية تواجه تحسنا ملموسا في كل من أوروبا والصين، سواء على صعيد حصصهم التي تتصاعد، أو معدلات كفاءتهم التي تتحسن أيضا، ففي أوروبا لا يحدث توسيع الحصة او تحسين كفاءة الأداء بفعل آليات السوق فحسب، بل هو نتاج مباشر للضغط التشريعي والرقابة البيئية الصارمة الصادرة عن المفوضية الأوروبية، والتي ألزمت مشغلي مراكز البيانات بتقديم تقارير شفافة عن استهلاك الطاقة وإعادة استخدام الحرارة المهدرة في تدفئة المدن،

أما الصين فتخوض معركة البقاء التكنولوجي عبر مشروعها القومي العملاق المعروف باسم “البيانات من الشرق، الحوسبة في الغرب، والذي تسعى من خلاله لربط المقاطعات الشرقية المزدهرة اقتصادياً أي الغنية بالبيانات، بالمقاطعات الغربية الغنية بالموارد الطبيعية والطاقة المتجددة المائية والشمسية وطاقة الرياح ودرجات الحرارة المنخفضة (مثل قويتشو ومنغوليا الداخلية). هذا التوجه يفسر قفزة الحصة السوقية للصين من 24.10% إلى 29.65%، مدفوعة بأعلى معدل نمو سنوي مركب للقدرة الإجمالية بين الدول الكبرى يبلغ 18.85%.

و يبدو الوضع باعثا علي القلق الشديد في بقية العالم، خاصة منطقة الشرق الأوسط الذي يعد النموذج الأوضح للقلق والتحديات المزدوجة، فالحصة بالغة الضآلة وكفاءة التشغيل تمضي في طريق عكسي يسوء ولا يتحسن بفعل تحديات المناخ ، ومن أهمها الارتفاع الحاد في درجات الحرارة المحيطة، ما ينجم عنه زيادة كثافة الطاقة داخل الرفوف الحرارية لمراكز الذكاء الاصطناعي والتي تتجاوز أحياناً 40 إلى 100 كيلوواط للرف الواحد مقارنة بـ 5 كيلوواط للمراكز التقليدية، ومن ثم تصبح البيئة الخارجية شديدة الحرارة عائقاً طبيعياً ضخماً أمام تشتيت الحرارة. بالتالي، تتضاعف الطاقة الكهربائية المطلوبة لإدارة ضواغط التبريد والتكييف، ويصبح مطلوبا من كل جيجاوات من طاقة الحوسبة الفائقة كميات مضاعفة من طاقة التبريد التقليدي، مما يلتهم مكاسب الكفاءة في تكنولوجيا المعلومات ويرفع المؤشر العام للهدر الكهربائي بشكل حاد.

4ـــ مجمل الأوضاع السابقة، وخاصة التباين الحاد في معامل كفاءة استخدام الطاقة من منطقة جغرافية لأخرى، سيفرض في الأغلب إعادة توزيع جغرافي قسري لمراكز البيانات بحسب نوع الأحمال، فأحمال التدريب، وهي العمليات الهائلة التي تتطلب تدريب النماذج الأولية للذكاء الاصطناعي وتستمر لشهور وتستهلك طاقة جبارة لكنها لا تتطلب استجابة فورية فائقة السرعة (زمن انتقال مرن). هذه الأحمال ستهاجر كلياً نحو المناطق ذات الطقس البارد الطبيعي والطاقة الرخيصة، مثل بلدان الشمال الأوروبي (أيسلندا، النرويج) أو المقاطعات الغربية الباردة في الصين والولايات المتحدة، لخفض تكاليف التبريد طبيعياً عبر تقنية التبريد المجاني بالهواء الخارجي، أما أحمال الاستدلال، وهي عمليات الإجابة الفورية على أسئلة المستخدمين وتطبيقات القيادة الذاتية التي تتطلب زمناً فائق السرعة للاستجابة، ستظل مجبرة على البقاء داخل مراكز الكثافات السكانية الكبرى، متقبلةً تكلفة التبريد المرتفعة وكفاءة التشغيل الأسوأ في سبيل الحفاظ على سرعة خدماتها وتنافسيتها التجارية.

والخلاصة من بيانات تقرير الوكالة الدولية للطاقة، أن التوزيع الجغرافي لمراكز البيانات يمر بإعادة هيكلة جذرية شاملة، وفي حين تعزز الولايات المتحدة والصين قبضتهما الاحتكارية على مفاصل الحوسبة العالمية داخل مراكز البيانات، مستفيدتين من تفوقهما الهندسي ومواردهما الضخمة، تجد مناطق أخرى كأوروبا نفسها مقيدة بتحديات طاقية وتشريعية، بينما تظل المناطق النامية تكافح للتغلب على عقبات المناخ القاسي وضعف البنية الأساسية للشبكات، ما يعني في النهاية أن امتلاك وتوظيف قدرات مراكز البيانات والذكاء الاصطناعي خلال السنوات المقبلة، امر لن يكتب في مختبرات البرمجة وحدها، بل ستوضع خطوطه العريضة في محطات الطاقة وخطوط الإمداد الهندسية لمراكز البيانات الكبرى.