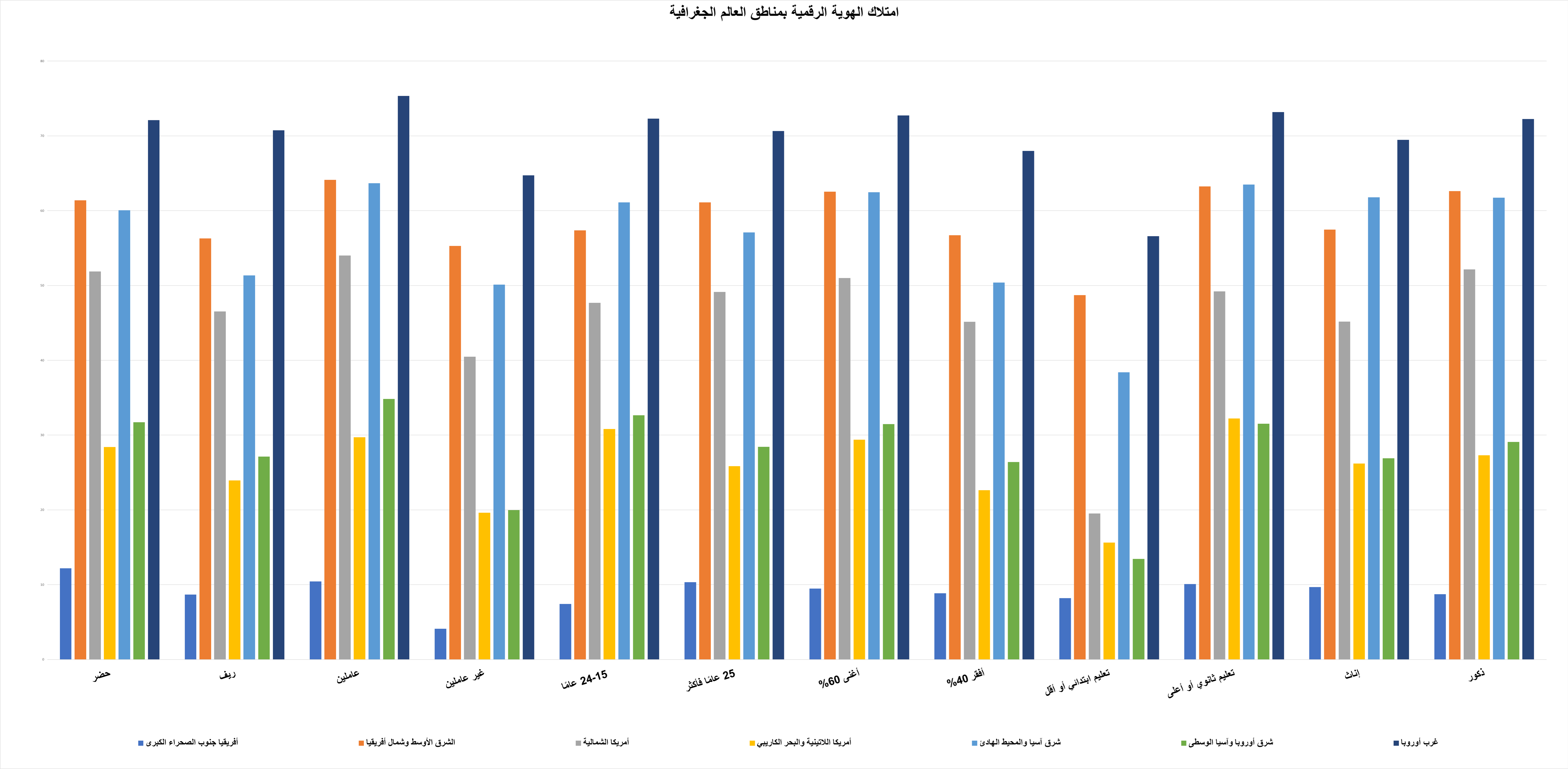

توضح أرقام امتلاك الهوية الرقمية تباينات حادة في خدمات الأقاليم الجغرافية حول العالم، حيث يعكس المتوسط الإجمالي لكل منطقة فجوة شاسعة في مستويات الوصول الرقمي، إذ يتصدر إقليم غرب أوروبا المشهد العالمي بنسبة امتلاك تبلغ 70.83%، يليه إقليم الشرق الأوسط وشمال أفريقيا بنسبة 60.25%، ثم شرق آسيا والمحيط الهادئ بنسبة 57.64%، بينما يهبط إقليم أفريقيا جنوب الصحراء الكبرى إلى عجز حرج بمتوسط لا يتعدى 9.23%.. كما كشفت عن أنماط واضحة ترتبط بمدى كفاءة التمكين، ففي مؤشر التعليم والتوظيف، يتسع الفارق في شرق آسيا والمحيط الهادئ ليبلغ 63.48% بين الفئات الأكثر تعليماً مقابل 38.39% للأقل تعليماً، في حين تمنح الوظيفة قوة بارزة في الشرق الأوسط وشمال أفريقيا لترتفع النسبة لدى العاملين إلى 64.12% مقارنة بـ 55.29% لغير العاملين. وعلى النقيض من ذلك، تضيق فجوة الدخل المادي في الأقاليم النامية بشكل غير متوقع، حيث يتقارب الأغنياء والفقراء في الشرق الأوسط بفارق ضئيل بنسب62.54% للأغنى و56.72% للأفقر، بينما يتسع هذا التمايز في شرق آسيا بنحو 12 نقطة مئوية بنسب 62.45% للأغنى مقابل 50.38% للأفقر، مما يوضح تباين السياسات التنموية بين الاعتماد على القدرة المادية للأفراد أو الدمج الإلزامي الشامل، وهو ما يستعرضه هذا التحليل بمحاوره السبعة الصادرة عن البنك الدولي.

فجوة الحضر والريف

فى إقليم أمريكا اللاتينية والبحر الكاريبي، يستأثر الحضر بنسبة امتلاك تبلغ 28.4% مقارنة بـ 23.9% للمناطق الريفية، وتظهر هذه الفجوة بعمق أكبر في أفريقيا جنوب الصحراء الكبرى بنسبة 12% في الحضر مقابل 8.6% في الريف. وتظهر الفجوة بعمق في أوغندا، حيث تنكمش في الريف لتبلغ 2.7% مقارنة بـ 8.5% للحضر نظراً لعجز شبكات الاتصالات والكهرباء وصعوبة الوصول للمراكز الحكومية في القرى. وبالمثل، تسجل الصين فجوة بنسبة 46.8% للحضر مقابل 32.5% للريف. وعلى النقيض تسجل اليابان سلوكاً عكسياً يتفوق فيه الريف بنسبة 82.8% على الحضر الذي يسجل 79.3%، بفضل نجاح السياسات اليابانية في تحقيق التنمية المتوازنة وتعميم البنية التحتية فائقة السرعة في القرى، إلى جانب اعتماد المزارعين وكبار السن في المناطق الريفية على التطبيقات الرقمية لإدارة التعاونيات الزراعية والحصول على الرعاية الصحية عن بُعد.

ارتفاع امتلاك الهوية الرقمية في سوق العمل

ارتفاع امتلاك الهوية الرقمية في سوق العمل

فى إقليم الشرق الأوسط وشمال أفريقيا، يتفوق العاملين بنسبة امتلاك تبلغ 64%، متجاوزة المعدل لغير العاملين البالغ 55.2%. ويتكرر هذا النمط في غرب أوروبا، حيث ترتفع نسبة امتلاك العاملين إلى 75.3% مقارنة بـ 64.7% لغير العاملين، نتيجة لدمج آليات التحقق الرقمي في كافة عقود العمل والأنظمة الضريبية والتأمينية الإلزامية. أما في الشرق الأوسط، وتحديداً في المغرب تنخفض النسبة لغير العاملين إلى 13% بينما تقفز لدى العاملين إلى نحو الضعف مسجلة 24.9%، وفي تركيا تبلغ نسبة حيازة الهوية الرقمية بين العاملين 88.7% مقارنة بـ 72.7% لغير العاملين، نظراً لتوحيد أنظمة الأجور والمعاملات التجارية والوظيفية.

التعليم والدخل هما العاملان الأكثر تأثيراً

هناك فجوة واسعة في امتلاك الهوية الرقمية بين الحاصلين على تعليم ثانوي أو أعلى ونظرائهم من ذوي التعليم الابتدائي أو أقل، وأدت إلى تفاوت حاد في نسب الامتلاك. وقد ظهر هذا في إقليم شرق آسيا والمحيط الهادئ، حيث سجلت الفئات الأكثر تعليماً 63.4%، بينما وصلت إلى 38.3% لدى الفئات الأقل تعليماً، مسجلة فجوة تجاوزت 25 نقطة مئوية، نتيجة اعتماد أنظمة الهوية الرقمية على تطبيقات ذكية وخدمات مصرفية متقدمة تتطلب مهارات متطورة لتفعيلها. ويتكرر هذا النمط في الشرق الأوسط وشمال أفريقيا الذي يسجل تباعداً واضحاً بين مستويات التعليم العالي والكلّي بنسبة 63% والتعليم الابتدائي أو الأقل بنسبة 48.7%. وتجلي الفرق الحاد في الأردن تمثل في امتلاك 4.6% فقط من ذوي التعليم المنخفض مقابل 23.5% لذوي التعليم المرتفع. وبصورة مماثلة، تسجل كندا قفزة من 19.5% لدى الشريحة الأقل تعليماً إلى 56.9% لدى المجتمع الأكاديمي والمهني، نتيجة لربط الوصول إلى المعاملات الرسمية والائتمانية بأنظمة رقمية متطورة تتماشى مع متطلبات سوق العمل الحديث.

أما مؤشر الدخل الاقتصادي (أغنى 60% مقابل أفقر 40%) فهو يوضح فجوات طبقية لكن بنسب متفاوتة، حيث سجلت شرق آسيا والمحيط الهادئ فجوة طبقية واضحة تصل إلى 12 نقطة مئوية بين الأغنياء بنسبة 62.4% والفقراء بنسبة 50.3%. في مقابل نموذجاً لافتاً للشمول المالي والاجتماعي متمثل في الشرق الأوسط وشمال أفريقيا، حيث تتقارب الفئات بفارق ضئيل يبلغ حوالي 5.8 نقطة مئوية فقط، بتسجيل 62.5% للأغنى و56.7% للأفقر، مما يشير إلى نجاح برامج الدعم الحكومي والتحويلات النقدية المشروطة في إلزام الفئات الأقل دخلاً بامتلاك حسابات رقمية لتلقي المساعدات. وتتجلى المفارقة المطلقة في الولايات المتحدة الأمريكية، حيث يتلاشى التمايز الطبقي تماماً وتتطابق تقريباً نسب امتلاك الشرائح الأعلى دخلاً البالغة 42% مع الشرائح الأقل دخلاً البالغة 41%، نتيجة لاعتماد منظومة الهوية هناك على آليات السوق والقطاع الخاص المصرفي والائتماني المتاح لكافة الفئات بشكل متساوٍ لربطه بالمعاملات اليومية الأساسية.

الفجوات العمرية والجندرية

وعلى مستوى الفئات العمرية يكشف مؤشر السن عن نمطين متضادين لإصدار الهوية الرقمية عالمياً بين فئة الشباب (15-24 عاماً) والبالغين (25 عاماً فأكثر). فالنمط الأول يمثل النفاذ المرتبط بالمعاملات القانونية والائتمانية التي تهم الشريحة الأكبر سناً، والذي يتضح جلياً في أوكرانيا حيث تفوق البالغين بأكثر من 16 نقطة مئوية بواقع 44.2% بالغين مقابل 28% للشباب، نظراً لارتباط المنظومة هناك بملفات التوظيف والمعاملات العقارية والمصرفية التي لا يحتاجها الشباب بشكل ملح في مقتبل العمر. بينما يبرز نمط التمكين الرقمي المبكر في الدول التي تدمج الهوية الرقمية في المنظومة التعليمية والخدمات الشبابية متمثلة في كندا التي تفوق فيه الشباب بنسبة امتلاك سجلت 67.2% على البالغين 54%، ويتكرر المشهد في البحرين التي يقود شبابها المؤشر بنسبة 65.8% مقابل 57.3% للبالغين. وبين هذين الاتجاهين، يقدم النموذج الياباني حالة فريدة من التوازن الشامل والاندماج الافتراضي المتكامل بين الأجيال، إذ تتطابق نسب الامتلاك تقريباً لتسجل 78.7% للشباب و79.9% للبالغين، مما يعكس نجاح السياسات اليابانية في تحويل الهوية الرقمية إلى أداة مجتمعية عامة تخدم متطلبات التعليم والرعاية الصحية لكافة الأعمار على حد سواء.

وعلى مستوى الذكور والإناث، بلغت نسبة امتلاك الهوية الرقمية بين الذكور في الشرق 62.6% مقابل 57.5% بين الإناث (حوالي 5 نقط مئوية)، وقد أتضحت المفارقة في المملكة العربية السعودية التي سجل الذكور بها 97% والإناث حوالي 91% وهي مستويات تمكين عالية ومتقاربة بفضل ربط جميع الخدمات الحكومية بمنصة رقمية موحدة إلزامية لكافة المواطنين. أما أمريكا الشمالية كانت فحققت 7 نقاط مئوية 52.1% ذكور و45.2% إناث، مقابل اقل من 3 نقاط مئوية في شرق أوروبا وآسيا الوسطى 29.1% ذكور و26.9% إناث. أما في غرب أوروبا تقاربت النسب بحوالي 3.5 نقطة مئوية لتسجل 72.3% للذكور و69.5% للإناث.