في غضون ثلاثة أشهر فقط، يناير إلي مارس 2020، تحولت التوقعات الاقتصادية والمالية لعام 2020 من التفاؤل والنمو بأكثر من 3% على مستوى العالم، إلى التشاؤم وعدم اليقين والانكماش الحاد بنسبة 3 %، في موجة تراجع هي الأشد قسوة، والأسرع وقوعا خلال فترة قصيرة، والاكثر فجائية خلال عقود، اهتزت خلالها البورصات، وارتبكت البنوك، وتخلخلت أوضاع الائتمان واضطربت حركة رؤوس الأموال والاستثمار، مخلفة خسائر أسوأ مما تعرض له الاقتصاد العالمي خلال الأزمة المالية العالمية 2008 ـ 2009، ووقف وباء كورونا الذي لا يزال يتصاعد حتى الآن، وراء هذا الكابوس غير المنتظر، طارحا تحديات جدية، تهدد استقرار القطاع المالي العالمي بصورة غير مسبوقة، وهو ما يحاول هذا التقرير معالجته وعرضه.

المنهجية

يستعرض التقرير تداعيات الوباء علي أداء القطاع المالي العالمي، عبر ثلاث خطوات، الأولي ترصد الوقائع التي تعرض لها القطاع المالي، بمؤسساته المصرفية والمالية والتداعيات الناجمة عن الأزمة، والثانية ترصد اجراءات التعامل معها، والثالثة تحاول رصد السيناريوهات المتوقعة حتي نهاية العام.

ينفذ التقرير الخطوات الثلاث، علي مستوي الأداء العام للقطاع المالي، وأداء البورصات، وأداء البنوك، والتحويلات النقدية، وشركات التأمين، وتم تنفيذ هذه المنهجية بالاستناد إلي بيانات خام ترصد أداء 20 مؤشر ببورصات وأسواق المال العالمية خلال الفترة من 1 يناير الي 13 مايو 2020، وبيانات مجمعة من مصادر مختلفة، حول حالة النظام المالي العالمي منذ اندلاع وباء كورونا، وحتي نهاية العام الحالي.

وقائع المشهد العام

عند محاولة التعرف علي وقائع ما جري خلال الأزمة، يلاحظ أن هناك مجموعة من العلامات والظواهر، برزت علي الساحة، واتخذت الطابع العام، ذي التأثير العريض علي القطاع المالي العالمي ككل، حيث يشير تسلسل وقائع الأزمة، إلي أن صدمة الانتشار السريع للوباء، والتدابير التي اتخذت للحد من انتشاره علي النطاق العالمي، افرزت ما يشبه كرة الثلج، التي تدحرجت وتضخمت بسرعة غير مسبوقة، وتجسدت في تقلبات حادة مرتفعة في الاسواق، تلاها ارتفاع سريع في تكاليف الاقتراض، وسط توقعات بوجود حالات تخلف عن السداد على نطاق واسع، وكان من نتيجة ذلك أن ظهرت خلال أيام قليلة علامات الإجهاد في أسواق التمويل الرئيسية، بما في ذلك سوق تمويل الدولار الأمريكي العالمي، وبسرعة البرق أثارت هذه التطورات مخاوف واسعة النطاق، من خطر عدم قدرة المقترضين على خدمة ديونهم، بما يرتبه ذلك من ضغط على البنوك وتجميد لأسواق الائتمان، والدفع بالسوق المالية العالمية نحو فترة طويلة من الاضطراب، وفي غضون ذلك امتد نطاق هذه الموجة من التقلبات، إلي اقتصادات الاسواق الناشئة، وأحدث العديد من الصدمات علي النطاق المحلي.

تواصلت الأزمة، وحدثت مراجعات للتوقعات الخاصة بالنمو الاقتصادي، وجاءت جميعها هابطة، فتزايد النفور من المخاطرة، ومع عدم اليقين بشأن التطور المستقبلي للوباء، حدثت نوبات من التقلب الشديد في الأسهم والأسواق الأخرى للأصول الخطرة، تلتها موجة من تدفقات رأس المال الخارجة أو الراحلة من أسواق واقتصادات الدول الناشئة المتوسطة والمنخفضة الدخل، مع تحركات حادة فى معدلات ومستويات صرف العملات الاجنبية، ووصل عدد من مقاييس الضغط إلى مستويات عالية تاريخياً. فتعرضت أسواق التمويل لضغوط وسط الطلب الشديد على النقد والأصول شبه النقدية، وفي المقابل، كان هناك ضعف في النشاط الاقتصادي ككل.

تسارعت وتيرة التداعيات خلال فبراير، وبحلول مارس، بدأت علامات الإجهاد تظهر بأسواق التمويل قصيرة الأجل وأسواق التمويل الدولية بالدولار الأمريكي، وفي الأسابيع التالية، كانت هناك علامات على عدم السيولة في سوق الخزانة الأمريكية، السوق المالية الأعمق والأكثر سيولة في العالم، ثم انتقلت هذه الضغوط إلى أسواق الائتمان، مما جعل من الصعب على الشركات والحكومات اقتراض الأموال في أي فترة.

تفاعلت الأزمة اكثر، فزادت الشركات الكبيرة من حيازاتها النقدية، وقلصت الإنفاق، مما ساهم في زيادة الضغط على أسواق التمويل. فأصبحت الضغوط على توفير الائتمان للاقتصاد الحقيقي مصدر قلق كبير، وبدأت الشركات غير المالية تواجه نقصًا متزايدًا في التمويل، بعدما بدأت التدفقات النقدية من العمليات تقل أو تجف، وازداد الطلب على الائتمان المصرفي بما في ذلك عبر خطوط الائتمان الحالية التي تم استغلالها من قبل الشركات بشكل كبير.

ظهرت أوجه أخري للأزمة، حيث بدأ الوسطاء الماليون والأسواق يواجهون تحديات متزايدة في الإقراض والتمويل، وبدأت جودة الائتمان في التدهور، فظهرت علامات التأثر على سندات الشركات من الدرجة الاستثمارية المنخفضة أو التصنيفات ذات العائد المرتفع، واستمرت عجلة الازمة في الدوران، وبدأت وكالات التصنيف الائتماني في تخفيض تصنيف الشركات، ودفعت بعضها إلى قطاع العائد المرتفع، وعدلت نظرتها للشركات الأخرى إلى سلبية، مع تأثيرات محتملة دورية.

في الوقت نفسه، أدى تزايد معدلات كره المخاطر وزيادة الطلب على النقد، بما في ذلك تلبية طلبات الهامش المتزايدة على مراكز المشتقات، إلى دفع المستثمرين للتحول إلى النقد والأوراق المالية الشبيهة بالنقد، وإلى جانب ذلك، أدى انخفاض الوساطة إلى افتقار بعض الأسواق إلى السيولة، بما في ذلك تلك التي تعتبر عادة ذات سيولة عالية.

وهكذا .. مع مطلع ابريل، كانت الدلائل تشير إلي أن الوباء شكل صدمة اقتصادية كلية عالمية غير مسبوقة من حيث الحجم والمدة غير المؤكدين، بعدما انهار النشاط في عدد من القطاعات، كالسفر والسياحة والنقل والسيارات والخدمات، وبدأ ينتشر إلى أجزاء أخرى من الاقتصاد,

أخيرا … مع انخفاض الطلب. وتعمق التراجع، وازدياد عدم اليقين بشأن توقيت وشكل الانتعاش بعد هذه الموجة، بدا أن موجة من الركود العالمي باتت وشيكة.

وقائع الأزمة داخل البورصات

في وقت مبكر من العام، كانت الأسواق المالية مدعومة بشعور واسع من التفاؤل على خلفية السياسات النقدية الداعمة، وانخفاض التوترات التجارية، وعلامات مؤقتة على الاستقرار في الاقتصاد العالمي. لكن مع انتشار كورونا عالميا، بدأت أسعار الأصول والسلع الخطرة في الانخفاض بسرعة غير مسبوقة في حين ارتفعت أسعار الأصول الآمنة، مثل الذهب وسندات الخزانة الأمريكية، ومع إعادة تقييم المستثمرين للأثر الاقتصادي لكورونا، شهدت أسواق الأسهم أسرع انخفاض في التاريخ، حيث خسرت حوالي 30٪ من القيمة السوقية في غضون أسابيع، لتتجاوز سرعة عمليات البيع، ما حدث خلال الأزمة المالية العالمية في 2008-2009.

تم في هذا التقرير تجميع للبيانات الخام المتعلقة بأداء 20 من مؤشرات البورصات وأسواق الاسهم العالمية، خلال الفترة من الاول من يناير وحتي 13 مايو، وذلك من خدمة موقع “ياهوو” المالية، وتم اعتبار القيم المسجلة لهذه الاسهم في الاول من يناير، هي نقطة الاساس في التحليل، التي يتم رصد التغير بالصعود أو الهبوط في الأسهم استنادا إليها، وبتحليل هذه البيانات، تبين أن أبرز التغيرات التي شهدتها البورصات واسواق المال خلال هذه الفترة كانت كالتالي:

أولا:

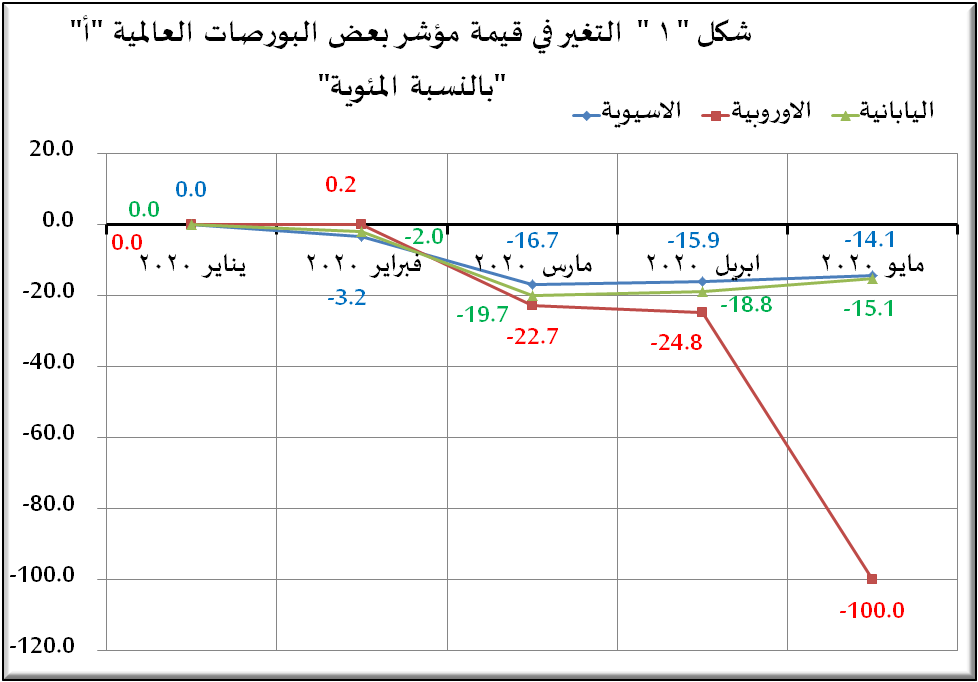

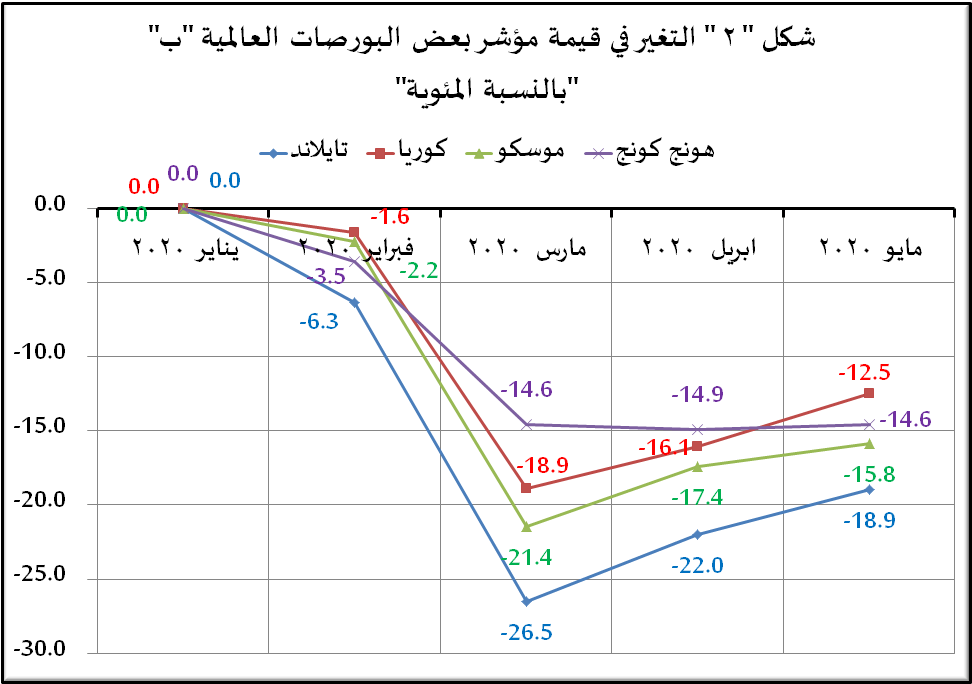

بالنسبة مجموعة مؤشرات البورصات الدولية، التي تضم 7 بورصات دولية شملتها عينة الدراسة، يوضح شكل رقم ” 1″ وشكل رقم ” 2″ ما يلي،:

ـ هبط مؤشر البورصة اليابانية، ومؤشرها الرئيسي “نايكي” بمعدل 2% خلال شهر فبراير، ثم تدهور بشدة ليصل إلي أدني معدل له في مارس، حيث فقد 19.7% من قيمته مقارنة بنقطة الاساس في يناير، قبل يبدأ رحلة تحسن بطيئة وطفيفة، ويقلص الفقد في قيمته الي 18.8 % خلال شهر ابريل، ثم 15.1% من حتي يوم 13 مايو.

ـ هبط مؤشر البورصة اليابانية، ومؤشرها الرئيسي “نايكي” بمعدل 2% خلال شهر فبراير، ثم تدهور بشدة ليصل إلي أدني معدل له في مارس، حيث فقد 19.7% من قيمته مقارنة بنقطة الاساس في يناير، قبل يبدأ رحلة تحسن بطيئة وطفيفة، ويقلص الفقد في قيمته الي 18.8 % خلال شهر ابريل، ثم 15.1% من حتي يوم 13 مايو.

ـ هبط مؤشر البورصات الآسيوية الرئيسي بمعدل 3.2% خلال فبراير مقارنة بنقطة الاساس، ثم تدهور أكثر وفقد 16.7% من قيمته خلال مارس، قبل ان يقلص الفقد الي 15.9% خلال ابريل، ثم الي 14.1% خلال النصف الأول من مايو.

ـ سجل مؤشر البورصات الاوروبية ارتفاعا طفيفا خلال فبراير، ثم تراجع في مارس، وفقد 22.7% من قيمته مقارنة بنقطة الأساس، ثم واصل هبوطه خلال شهر ابريل، ليبلغ الفقد في قيمته 24.8%، مقارنة بنقطة الاساس، ثم تراجع بشدة ليفقد 100% من قيمته في 13 مايو، مقارنة بنقطة الاساس في يناير، لتكون الاسهم الاوروبية هي الأكثر تأثرا علي الإطلاق بوباء كورونا، مقارنة بغيرها.

ـ هبط مؤشر بورصة هونج كونج بنسبة 3.5% خلال شهر فبراير، مقارنة بنقطة الاساس في يناير، ثم واصل هبوطه ليفقد 14.6% من قيمته خلال مارس مقارنة بيناير، وخلال شهر ابريل تصاعد الفقد قليلا ليصل الي 14.9%،، ولم يتحسن الوضع كثيرا خلال مايو، حيث ظل المؤشر فاقدا لـ 14.6% من قيمته مقارنة بيناير.

ـ هبط مؤشر بورصة هونج كونج بنسبة 3.5% خلال شهر فبراير، مقارنة بنقطة الاساس في يناير، ثم واصل هبوطه ليفقد 14.6% من قيمته خلال مارس مقارنة بيناير، وخلال شهر ابريل تصاعد الفقد قليلا ليصل الي 14.9%،، ولم يتحسن الوضع كثيرا خلال مايو، حيث ظل المؤشر فاقدا لـ 14.6% من قيمته مقارنة بيناير.

ـ فقد مؤشر بورصة موسكو 2.2% من قيمته خلال فبراير، ثم تصاعد الفقد الي 21.4% خلال مارس، ثم تراجع الفقد الي 17.4% خلال ابريل، ثم بدأ يتدهور مرة اخري، خلال مايو، حيث ارتفع الفقد الي 15.8%، وذلك كله مقارنة بنقطة الاساس في يناير.

ـ سجل مؤشر البورصة الكورية انخفاضا قدره 1.6% خلال فبراير، ثم تصاعد الفقد الي 18.9% خلال مارس، ثم حدث تحسن طفيف خلال شهري ابريل ومايو، حيث تراجع الفقد الي 17.4% و15.8% خلال هذين الشهرين علي التوالي.

ـ هبط مؤشر بورصة تايلاند بصورة سريعة نوعا ما خلال فبراير، مقارنة بالمؤشرات الاخرى في عينة الدراسة، حيث فقد 6.3% من قيمته خلال فبراير، ووصل الفقد الي ذروته خلال مارس، حيث بلغ 26.5% مقارنة بقيمته في نقطة الاساس في يناير، ثم طرأ عليه بعض التحسن، وتراجع الفقد الي 22% خلال ابريل، ثم تواصل التحسن، وتراجع الفقد الي 18.9% خلال مايو.

ثانيا:

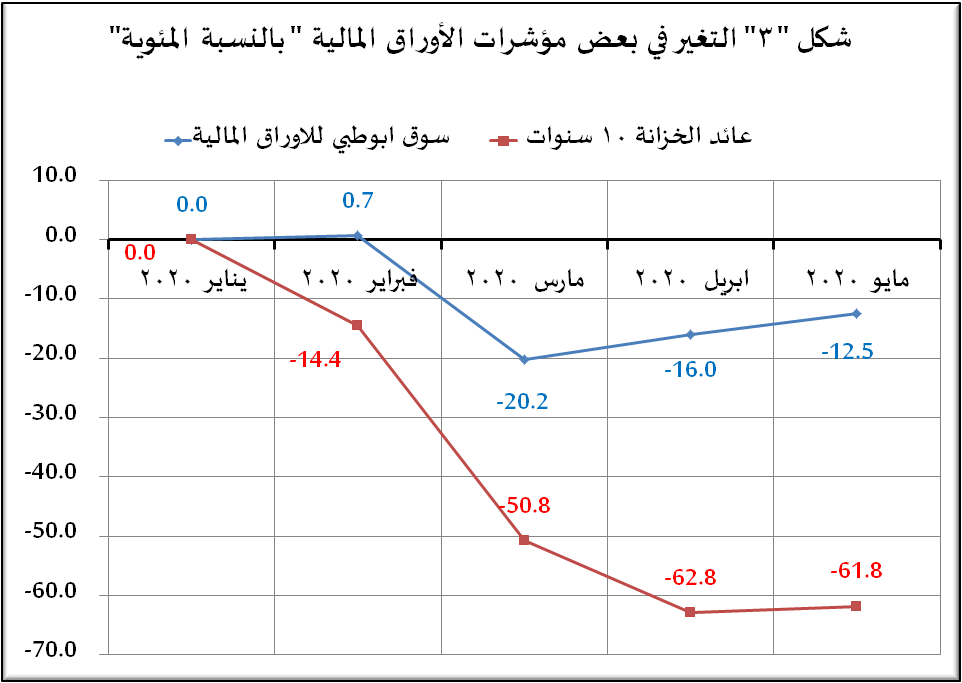

في مجموعة مؤشرات الأسواق المالية، تم في العينة تتبع كل من مؤشر عائدات الخزانة الامريكية لأكثر من عشر سنوات، ومؤشر سوق ابو ظبي للأسواق المالية، وكما يوضح شكل “3”، فإن مؤشر سوق أبو ظبي للأوراق المالية سجل ارتفاعا طفيفا خلال شهر فبراير بنسبة 0.7%، لكنه هبط بشدة خلال مارس وفقد 20.2% من قيمته المسجلة خلال يناير، ثم طرأ عليه بعض التحسن خلال ابريل، وتراجع الفقد الي 16%، ثم تواصل التحسن خلال مايو، وتراجع الفقد الي 12.5% من قيمته خلال نقطة الأساس في يناير.

في مجموعة مؤشرات الأسواق المالية، تم في العينة تتبع كل من مؤشر عائدات الخزانة الامريكية لأكثر من عشر سنوات، ومؤشر سوق ابو ظبي للأسواق المالية، وكما يوضح شكل “3”، فإن مؤشر سوق أبو ظبي للأوراق المالية سجل ارتفاعا طفيفا خلال شهر فبراير بنسبة 0.7%، لكنه هبط بشدة خلال مارس وفقد 20.2% من قيمته المسجلة خلال يناير، ثم طرأ عليه بعض التحسن خلال ابريل، وتراجع الفقد الي 16%، ثم تواصل التحسن خلال مايو، وتراجع الفقد الي 12.5% من قيمته خلال نقطة الأساس في يناير.

أما مؤشر عائد الخزانة ذات العشر سنوات، فكان أسوأ حالا، حيث فقد 14.4% من قيمته خلال فبراير، ثم ازداد الأمر سوءا خلال مارس، وفقد 50.8% من قيمته المسجلة في يناير، ثم ارتفع الفقد الي 62.8% خلال شهر ابريل، ثم استطاع ايقاف التطور المستمر في خسائره، خلال مايو، وحقق بعض الصمود، بعدما تراجع الفقد الي 61.8% من قيمته المسجلة في يناير.

ثالثا:

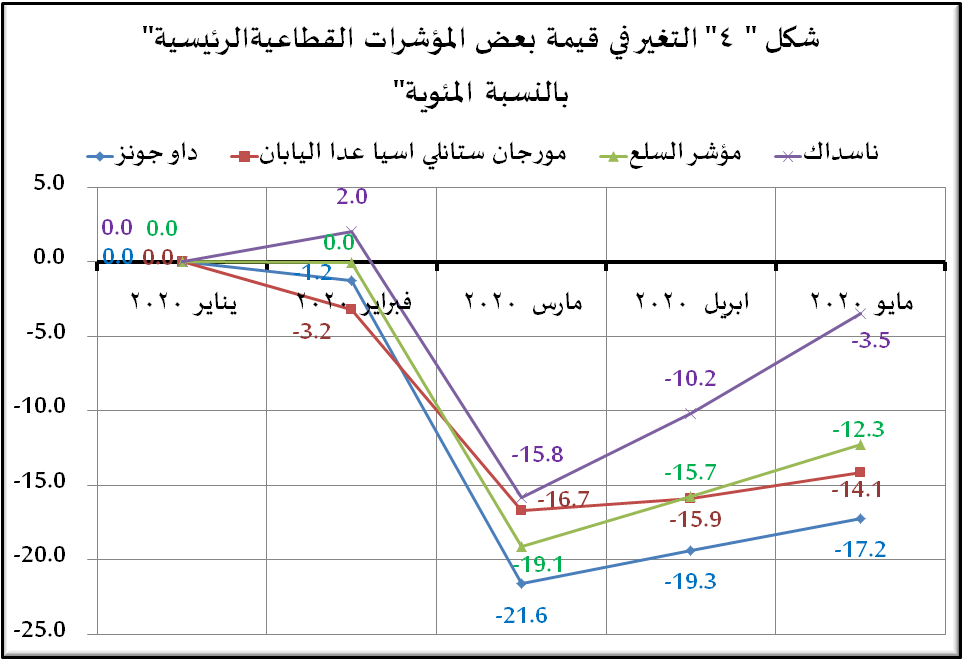

بالنسبة للتغير في قيمة بعض المؤشرات القطاعية الرئيسية، وكما يوضح شكل “4”، فإن المؤشرات التي جري تحليلها تشمل مؤشر ناسداك الخاص بقطاع تقنية المعلومات، ومؤشر السلع، الخاص بالقطاعات السلعية الزراعية والتجارية، ومؤشر مورجان ستانلي، لأسواق آسيا، ومؤشر داو جونز الامريكي العام، وبحسب الشكل يتضح ما يلي:

ـ ارتفع مؤشر ناسداك بنسبة 2% خلال شهر فبراير، مقارنة بقيمته المسجلة كنقطة أساس في يناير، لكنه هبط بشدة خلال مارس، وفقد 15.8% من قيمته المسجلة في يناير، لكن سرعان ما استعاد توازنه، وخفض الفقد الي 10.2% فقط خلال شهر إبريل، ثم الي 3.5% خلال النصف الأول من مايو، ما يدل علي أن قطاع تقنية المعلومات استطاع استيعاب الصدمة المترتبة علي الوباء سريعا، ويعود بقوه لوضعه الطبيعي، مع توقعات بمزيد من النمو.

ـ ارتفع مؤشر ناسداك بنسبة 2% خلال شهر فبراير، مقارنة بقيمته المسجلة كنقطة أساس في يناير، لكنه هبط بشدة خلال مارس، وفقد 15.8% من قيمته المسجلة في يناير، لكن سرعان ما استعاد توازنه، وخفض الفقد الي 10.2% فقط خلال شهر إبريل، ثم الي 3.5% خلال النصف الأول من مايو، ما يدل علي أن قطاع تقنية المعلومات استطاع استيعاب الصدمة المترتبة علي الوباء سريعا، ويعود بقوه لوضعه الطبيعي، مع توقعات بمزيد من النمو.

ـ لم يتأثر مؤشر السلع تقريبا خلال شهر فبراير، وظل علي قيمته المسجلة كنقطة اساس في يناير، لكن خلال شهر مارس خسر 19.1% من قيمته، ثم بدأ يستعيد توازنه خلال شهر ابريل، وخفض الفقد الي 15.7%، واستمر في التحسن خلال مايو، وحدث تقليص للفقد مرة اخري، وبلغ 12.3%.

ـ فقد مؤشر مورجان ستانلي آسيا عدا اليابان 3.2% من قيمته خلال فبراير، وارتفع الفقد الي 16.7% خلال مارس، ثم تراجع الي 15.9% خلال ابريل، ثم 14.1 خلال مايو، وذلك كله مقارنة بنقطة الاساس في يناير.

ـ كان مؤشر داو جونز هو الاكثر هبوطا وفقدا للقيمة بين مجموعة المؤشرات القطاعية، فخلال فبراير فقد 1.2% من قيمته المسجلة كنقطة اساس في يناير، وفي مارس بلغ الفقد 21.6%، وهي نقطة لم يبلغها اي من المؤشرات القطاعية الأخرى، ثم تراجع الفقد الي 19.3% خلال ابريل، وهي أكبر من أكبر قيمة فقد مسجلة بين المؤشرات القطاعية الاخرى بعينة الدراسة، ثم تراجع الفقد الي 17.2% خلال مايو، وهي نسبة تجعل داو جونز المؤشر الأقل قدرة علي الإطلاق في استعادة خسائره خلال فترة الدراسة.

رابعا:

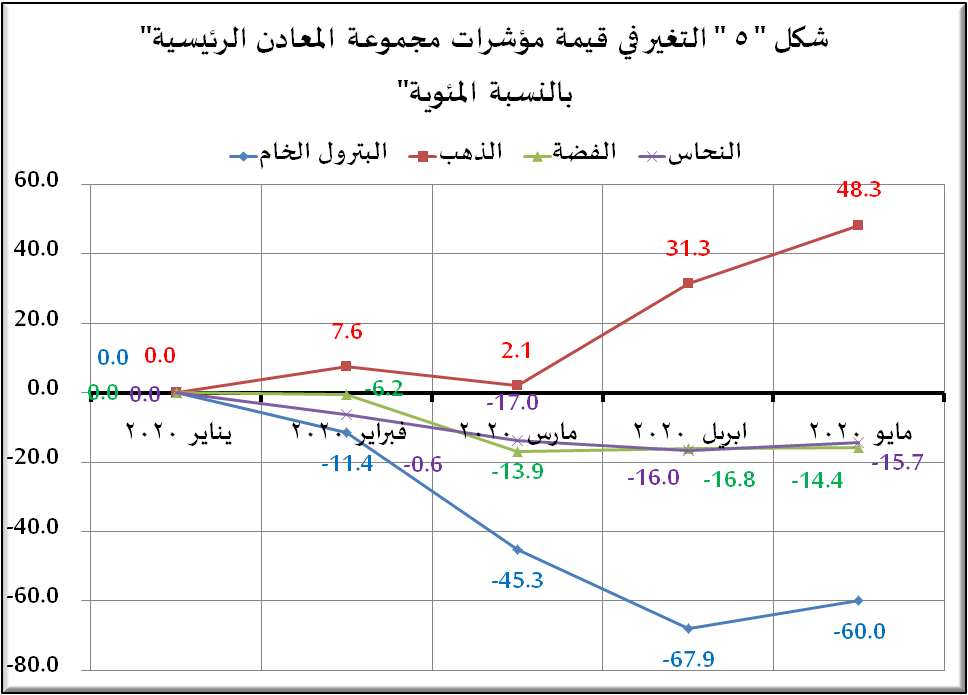

بالنسبة للتغير في مجموعة مؤشرات المعادن الاساسية، يشير شكل “5”، إلي التغير في مؤشر كل من الذهب والفضة والنحاس والبترول الخام، ووفقا لما هو وراد بالشكل يتبين الآتي:

ـ لم يتأثر مؤشر الذهب مطلقا بأزمة كورونا، بل استفاد منها في تدعيم قيمته من شهر لآخر، فخلال فبراير ارتفعت قيمة مؤشر الذهب بنسبة 7.6%،، مقارنة بشهر يناير، ثم تراجع الارتفاع الي 2.1% خلال مارس، ثم قفز الي 31.3% خلال ابريل، وواصل القفز وبلغ 48.3% خلال مايو، واقتصرت هذ الحالة علي الذهب فقط، بينما عانت المعادن الأخرى من تراجع واضح في القيمة، ما يدل علي ارتفاع الإقبال علي اقتناء الذهب كمخزن للقيمة خلال فترة الازمة وما بعدها.

ـ لم يتأثر مؤشر الذهب مطلقا بأزمة كورونا، بل استفاد منها في تدعيم قيمته من شهر لآخر، فخلال فبراير ارتفعت قيمة مؤشر الذهب بنسبة 7.6%،، مقارنة بشهر يناير، ثم تراجع الارتفاع الي 2.1% خلال مارس، ثم قفز الي 31.3% خلال ابريل، وواصل القفز وبلغ 48.3% خلال مايو، واقتصرت هذ الحالة علي الذهب فقط، بينما عانت المعادن الأخرى من تراجع واضح في القيمة، ما يدل علي ارتفاع الإقبال علي اقتناء الذهب كمخزن للقيمة خلال فترة الازمة وما بعدها.

ـ كان مؤشر البترول الخام هو أكبر الخاسرين علي الإطلاق في مجموعة المعادن التي دخلت ضمن عينة الدراسة، حيث فقد 11.4% من قيمته خلال فبراير، ثم تدهور بشدة ليفقد 45.3% من قيمته خلال مارس، ثم يصل لأسوأ مستوي من الخسائر وفقد القيمة خلال ابريل، حيث فقد 67.9% من قيمته المسجلة كنقطة اساس في يناير، ثم بدأ يشهد بعض التحسن خلال مايو، مع تراجع الفقد الي 60% من قيمته في يناير.

ـ استطاع خام الفضة الصمود خلال فبراير، وسجل ارتفاعا في قيمته بنسبة 6.2%، لكنه تراجع خلال مارس، وفقد 13.9% من قيمته المسجلة كنقطة اساس في يناير، وواصل التراجع خلال ابريل، وبلغ الفقد 16.8%، ثم بدأ يشهد تحسنا طفيفا في مايو، مع تقليص الفقد الي 14.4%.

ـ شهد مؤشر خام النحاس حالة مختلفة، فهو لم يستطع تحقيق المكاسب كالذهب، أو الصمود لفترة قصيرة كالفضة، بل بدأت خسائره علي الفور في فبراير، لكنه في المقابل لم يهوي بشدة كما حدث في البترول الخام، وفي هذا السياق تشير الأرقام إلي أن مؤشر النحاس فقد 0.6% من قيمته خلال فبراير، ثم ارتفع الفقد ليصل الي 17% في مارس، ثم يتراجع الي 16% خلال ابريل، ليتوقف عند 15.7% خلال مايو، ما يعطي الانطباع بأن حركة تداول النحاس أكثر بطء وركودا من الفضة والذهب معا.

خامسا:

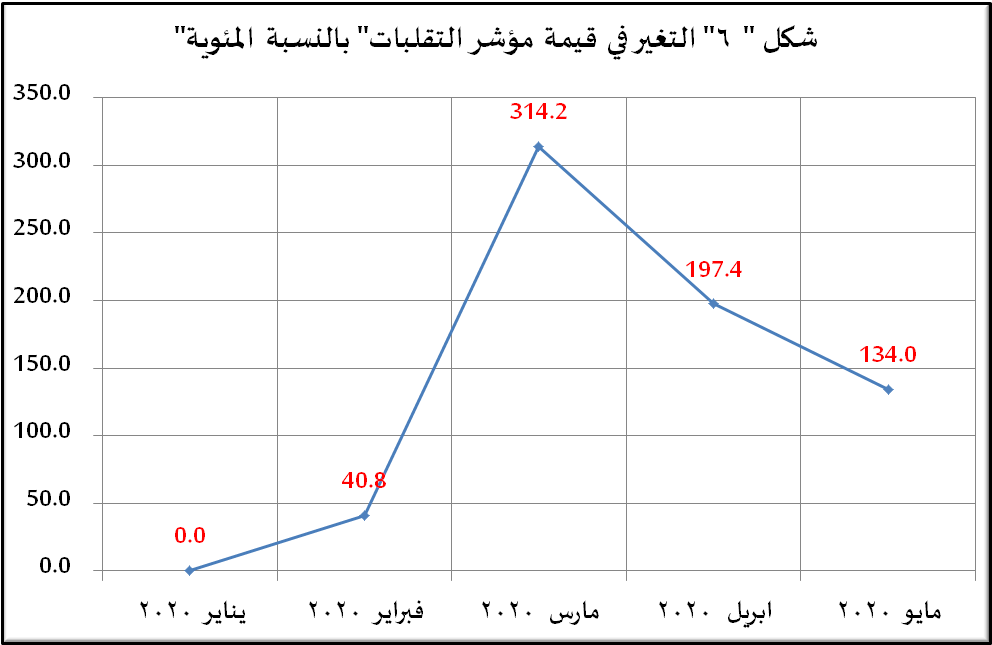

يجس مؤشر عام التقلبات بالبورصات، الصورة الإجمالية لما شهدته البورصات خلال الأزمة، ويوضح شكل “6” أن التقلبات بدت مفاجئة وقوية، حيث سجلت تقلبات البورصات نموا بنسبة 40.3% خلال فبراير، مقارنة بمستوي التقلبات الذي كان سائدا بالبورصات خلال يناير، ثم بلغت التقلبات ذروتها خلال شهر مارس، واجتاحت كل المؤشرات تقريبا، سواء بالنقص أو الزيادة، ليرتفع مستوي التقلبات بنسبة 314.2% مقارنة بشهر يناير، ثم بدأت موجة التقلبات في الهدوء تدريجيا، حيث انخفضت الي 197.4% خلال شهر ابريل، ثم هبطت الي 134% خلال النصف الاول من مايو، وهو ما يدل علي أن علامات التعافي لا تزال في بدايتها، وأن موجة التقلبات الناجمة عن الوباء، لم تفقد عنفوانها بعد، ولم يظهر ما يدل علي أنها لن تشتد مرة أخرى.

يجس مؤشر عام التقلبات بالبورصات، الصورة الإجمالية لما شهدته البورصات خلال الأزمة، ويوضح شكل “6” أن التقلبات بدت مفاجئة وقوية، حيث سجلت تقلبات البورصات نموا بنسبة 40.3% خلال فبراير، مقارنة بمستوي التقلبات الذي كان سائدا بالبورصات خلال يناير، ثم بلغت التقلبات ذروتها خلال شهر مارس، واجتاحت كل المؤشرات تقريبا، سواء بالنقص أو الزيادة، ليرتفع مستوي التقلبات بنسبة 314.2% مقارنة بشهر يناير، ثم بدأت موجة التقلبات في الهدوء تدريجيا، حيث انخفضت الي 197.4% خلال شهر ابريل، ثم هبطت الي 134% خلال النصف الاول من مايو، وهو ما يدل علي أن علامات التعافي لا تزال في بدايتها، وأن موجة التقلبات الناجمة عن الوباء، لم تفقد عنفوانها بعد، ولم يظهر ما يدل علي أنها لن تشتد مرة أخرى.

نتائج أخرى

إلي جانب ما أفصحت عنه تحليلات عينة البيانات الخام الخاصة بأداء الاسهم ومؤشرات البورصات العالمية، توصل محللو صندوق النقد الدولي العديد من النتائج الأخرى، المتعلقة بأوضاع البورصات وأسواق المال، منها أن عائدات السندات الحكومية في ألمانيا والولايات المتحدة انخفضت بشكل حاد، وارتفعت احتمالية تعرض السوق للتضخم لتناهز 1%، خلال أي من السنوات الخمس المقبلة، داخل أوروبا والولايات المتحدة، بفعل التأثير الاقتصادي لكورونا وانخفاض اسعار النفط.

ومع تحرك البنوك المركزية لمواجهة الازمة، انخفضت أسعار الفائدة في العديد من الاقتصادات المتقدمة واقتربت من الصفر، مع توقعات بان تظل عائدات السندات الحكومية منخفضة لفترة أطول، وأن يتضاعف مخزون السندات الحكومية بعوائد أقل من 1 %.

أشارت تحليلات خبراء صندوق النقد الدولي ايضا، إلي حدوث تدهور في أسواق ائتمان الشركات بشكل حاد، منذ أواخر فبراير على خلفية ارتفاع مخاطر الائتمان والسيولة، مع اتساع هوامش السندات الاستثمارية، كما استمرت التوترات في قطاعات سوق الائتمان الخطرة، وفي مقدمتها السندات ذات العائد المرتفع، والقروض ذات المديونية، والديون الخاصة، واستمر ذلك بوضوح حتى أوائل أبريل.

منذ أواخر فبراير، اتسعت فروق السندات مرتفعة العائد بشكل كبير، خاصة بالنسبة للطاقة وفي القطاعات الأكثر تأثرًا بالوباء، في حين شهدت أسعار القروض ذات الرافعة المالية انخفاضات حادة، وقامت وكالات التصنيف بمراجعة توقعاتها الافتراضية للمضاربة من المستويات الحميدة إلى مستويات الركود، كما ارتفعت مستويات التخلف عن السداد المالي عالي العائد في الولايات المتحدة إلى ما يتراوح بين 8 و10%، ثم توقف الإصدار العالمي للسندات ذات العائد المرتفع، وانخفض إصدار القروض ذات المديونية بشكل كبير.

في هذه الفترة، وصلت سوق الأوراق التجارية الأمريكية إلي مرحلة التجمد، وهي السوق التي يتم استغلالها عادة من قبل الشركات لتلبية احتياجات رأس المال العامل، وساهم عاملان في هذا التطور، الاول هو اتجاه صناديق أسواق النقد الرئيسية إلى تقليل حيازاتها من الأوراق التجارية لجمع الأموال وبناء احتياطيات السيولة، استجابة لتدفقات المستثمرين الفعلية والمتوقعة، والثاني أن البنوك المتداولة كانت أقل قدرة أو استعدادًا للعب دور الوسيط في هذه التدفقات.

وفرض التشديد الحاد في الظروف المالية ضغوطا على المستثمرين ذوي الرافعة المالية في مارس، مما أجبرهم على إغلاق بعض مراكزهم من أجل إعادة موازنة محافظهم، وهي ديناميكية من المرجح أن تضخم انخفاض أسعار الأصول، فعلى سبيل المثال، مع ارتفاع التقلبات والارتباطات بين فئات الأصول، اضطر المستثمرون الذين يستهدفون التقلبات على ما يبدو إلى تصفية بعض ممتلكاتهم، مما ساهم في عمليات البيع.

ورصد محللو صندوق النقد حدوث عمليات بيع واسعة النطاق في الأسواق الناشئة والأسواق، وانخفاض أسعار الأسهم بهذه الاسواق بنحو 20%، منذ منتصف يناير، مع انخفاض في عملات الاقتصادات المنتجة للسلع الأساسية، مثل البرازيل وكولومبيا والمكسيك وروسيا وجنوب أفريقيا بأكثر من 20 % مقابل الدولار الأمريكي خلال الفترة من يناير الي مارس.

لم تكن هذه الظاهرة الوحيدة التي شهدتها الأسواق الناشئة، فقد كانت هناك ظاهرة أخرى لا تقل أهمية، وهي الخروج الكبير والكثيف للتدفقات النقدية من هذه الاسواق، والذي وصل لمستويات حادة للغاية، وقدر خبراء الصندوق ان هناك اكثر من 100 مليار دولار خرجت من الاسواق الناشئة منذ 21 يناير وحتي الاول من ابريل، وهو أعلى نسبة على الإطلاق بالنسبة لإجمالي الناتج المحلي الإجمالي في الربع الأول من عام 2020، وكانت التدفقات الخارجة من آسيا ومن أسواق الأسهم قوية في البداية بشكل خاص، نظرًا لحساسيتها لتوقعات النمو.

وقائع الازمة بقطاع البنوك

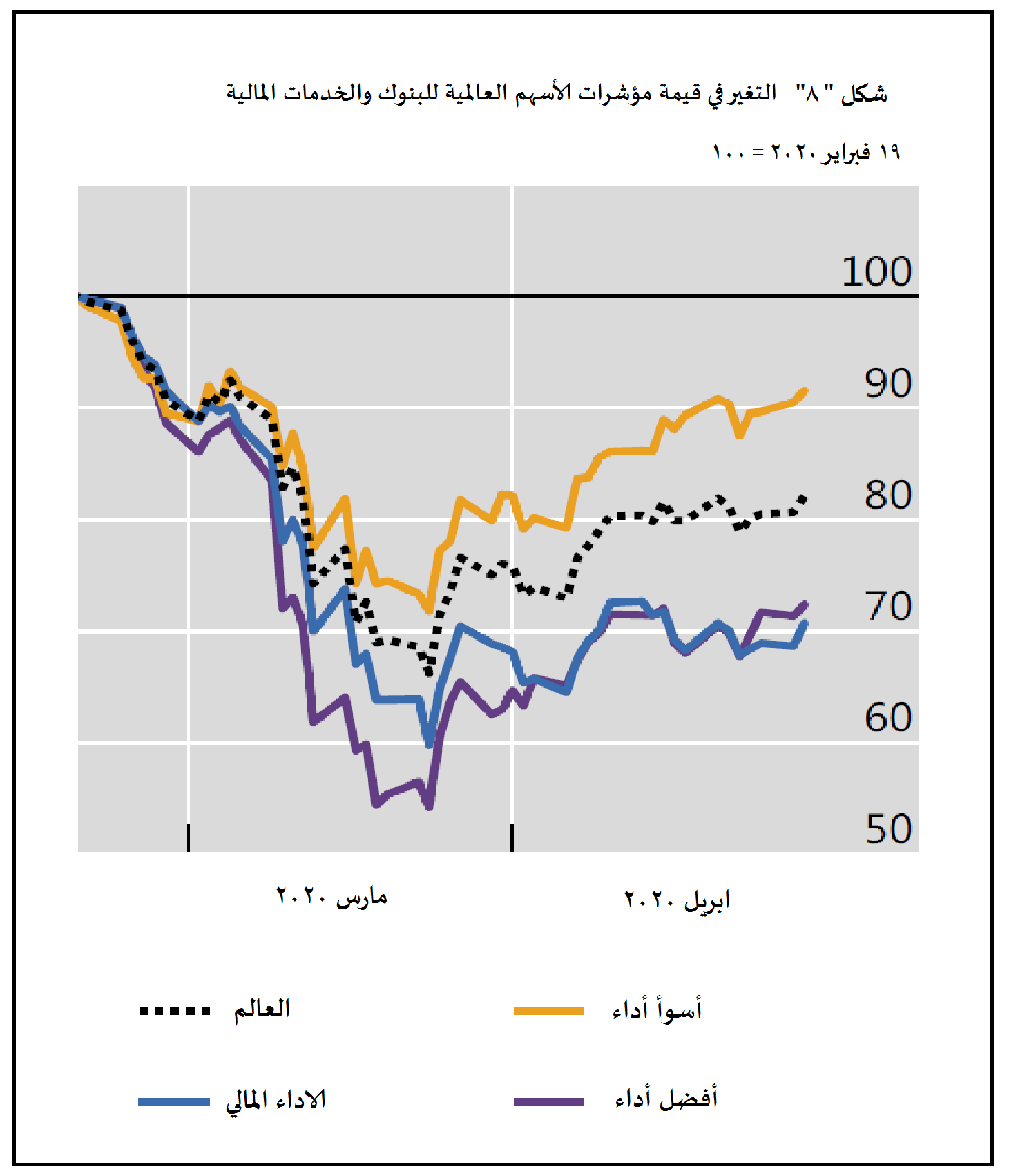

لم تصل أثار الأزمة للبنوك بالسرعة نفسها التي حدثت في قطاعات أخري، ومنها أسواق الاسهم والبورصات، فعلي الرغم من أن آثار الأزمة بدأت الظهور مع مطلع يناير، إلا أن البنوك لم تتأثر بها فعليا، وبصورة واضحة إلا في حوالي 19 فبراير، حينما، هبطت أسعار أسهم البنوك بشكل وثيق مع السوق ككل. وذلك بحسب دراسة اجرتها مؤسسة فيتش للتصنيف الائتماني علي 108 من البنوك الكبرى العاملة عالميا.

يوضح الشكل “8” التغير في قيمة مؤشرات الأسهم العالمية لهذه البنوك، والخدمات المالية المرتبطة بها، منذ يوم 19 فبراير، الذي يمثل نقطة الاساس في التحليل، وحتي نهاية شهر إبريل. وبحسب ما يوضحه الشكل، فإن المتوسط العالمي للانخفاض والتراجع في اسهم البنوك، بدأ في فبراير متخطيا أكثر من مائة بنك حول العالم، لكن الملاحظ أن التراجع في الأسهم، لم يكن بالوتيرة المتسارعة في كل هذا العدد من البنوك دفعة واحدة، إذ يلاحظ أنه كلما زاد الانخفاض في قيمة الأسهم، قل عدد البنوك، فعلي سبيل المثال أنخفض عدد البنوك التي وصل الانخفاض في أسهما الي ادني نقطة في النصف الثاني من مارس، وبلغ حوالي 66 بنكا، في حين أن الانخفاض عند مستوياته الخفيفة في الثلث الاخير من فبراير شمل اكثر من مائة بنك.

يوضح الشكل “8” التغير في قيمة مؤشرات الأسهم العالمية لهذه البنوك، والخدمات المالية المرتبطة بها، منذ يوم 19 فبراير، الذي يمثل نقطة الاساس في التحليل، وحتي نهاية شهر إبريل. وبحسب ما يوضحه الشكل، فإن المتوسط العالمي للانخفاض والتراجع في اسهم البنوك، بدأ في فبراير متخطيا أكثر من مائة بنك حول العالم، لكن الملاحظ أن التراجع في الأسهم، لم يكن بالوتيرة المتسارعة في كل هذا العدد من البنوك دفعة واحدة، إذ يلاحظ أنه كلما زاد الانخفاض في قيمة الأسهم، قل عدد البنوك، فعلي سبيل المثال أنخفض عدد البنوك التي وصل الانخفاض في أسهما الي ادني نقطة في النصف الثاني من مارس، وبلغ حوالي 66 بنكا، في حين أن الانخفاض عند مستوياته الخفيفة في الثلث الاخير من فبراير شمل اكثر من مائة بنك.

لم تتوقف هذه الظاهرة عند المتوسط العالمي للانخفاض في قيمة الاسهم فقط، بل شملت ايضا الأداء المالي، وأسوأ أداء للسهم، وأفضل اداء للسهم، حيث ظلت العلاقة علي النمط نفسه، أي كلما زاد تدهور السهم وساء الأداء، قل عدد البنوك، والعكس.

يلاحظ كذلك أنه في نهاية ابريل، انخفض عدد البنوك المتأثرة الي ما دون الثمانين، وذلك فيما يتعلق بالمتوسط العالمي للتغير في سعر السهم، وارتفع إلي ما يقرب من 90 بنكا فيما يتعلق بالبنوك التي سجلت أسوأ أداء خلال الأزمة، وانخفض إلي أقل من 70 بنكا، فيما يتعلق بالبنوك التي سجلت أفضل أداء خلال الأزمة.

وبصفة عامة، تقول تحليلات فيتش أنه منذ بداية عمليات البيع المكثفة والشديدة في سوق الأسهم في 5 مارس، انضمت البنوك إلي قائمة القطاعات التي تعاني من الأزمة بمستويات أعمق من القطاعات المتضررة في الاقتصاد الحقيقي، أو قطاع انتاج السلع والمنتجات في الصناعة والزراعة، وفي بعض البنوك، خاصة الاوروبية، تراجعت نسب السعر إلى القيمة الدفترية مع أسعار الأسهم لأقل بكثير من الواحد الصحيح.

الأكثر من ذلك، أن معاناة البنوك كانت أكبر بالمقارنة ببعض الأزمات السابقة، حيث أوضحت وقائع الأزمة أن أسهم البنوك فقدت من قيمتها قدرا يتساوى مع الفقد الذي صاحب انهيار بنك ليمان براذرز عام 2008،

وينطبق الشيء نفسه على الزيادة في فروقات الـ “سي دي إس” أو مبادلة مخاطر الائتمان، وتماشيًا مع هذه التطورات، بدأت توقعات التصنيف طويل الأجل للبنوك في التدهور، فارتفعت مؤشرات تكاليف تمويل البنوك بشكل حاد، خاصة بعد الأسبوع الأول من شهر مارس، حيث اتسعت الفروق على مؤشرات السندات المصرفية بشكل كبير عبر فترات استحقاق وعملات مختلفة. واستمر الحال كذلك حتي بداية ابريل، حيث بدأت حدة الأزمة تخف، بعد إجراءات حاسمة لمجلس الاحتياطي الفيدرالي الامريكي، والبنك المركزي الأوروبي، ومع ذلك، ظلت ظروف التمويل ضيقة حتى نهاية أبريل.

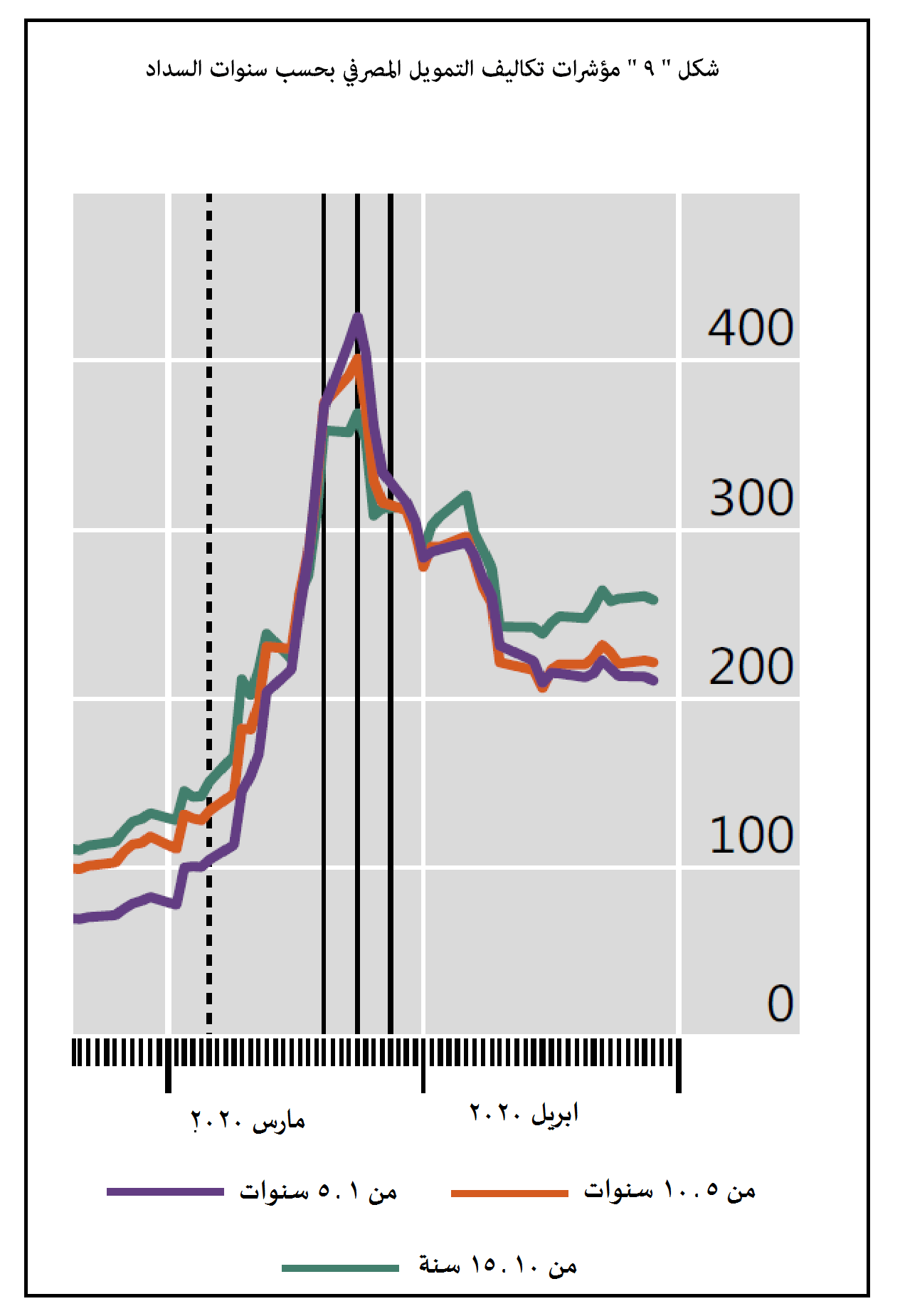

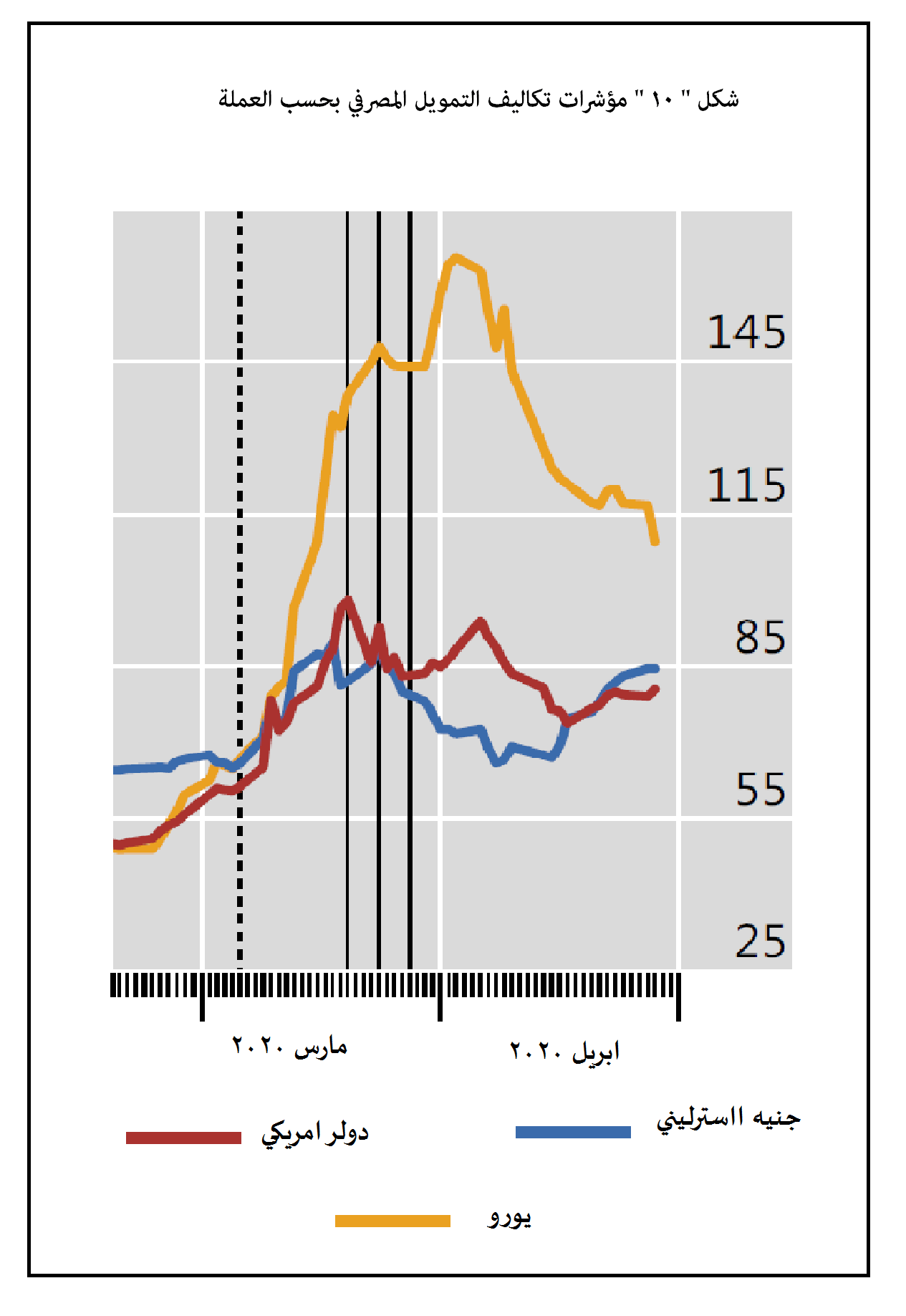

امتدت الازمة داخل البنوك لتشمل تكاليف التمويل المصرفي، التي شهدت تشديدا حادا، وارتفاعا ملحوظا، ويظهر الشكل “9” والشكل ” 10 “، التطورات في هذا الجانب، إذ يظهر الشكل ” 9 ” حالة مؤشرات تكاليف التمويل المصرفي بحسب سنوات السداد، ويتضح منه أن المشكلة بلغت أعلي مستويات الحدة، مع عمليات التمويل ذات السداد من سنة إلي خمس سنوات، وذلك خلال النصف الثاني من مارس، تليها عمليات التمويل من 5 الي 10 سنوات، ثم من 10 إلي 15 سنة، ويلاحظ كذلك أن تكاليف التمويل من سنة إلي خمس سنوات، كانت هي الاكثر تعافيا من الازمة في نهاية ابريل، تلتها تمويلات من خمس الي عشر سنوات، بينما ظلت تكاليف التمويل من 10 إلي 15 سنة، هي الاكثر معاناة حتي نهاية ابريل.، وإجمالا لا تزال الأزمة قائمة قياسا إلي نقطة الاساس في 19 فبراير.

امتدت الازمة داخل البنوك لتشمل تكاليف التمويل المصرفي، التي شهدت تشديدا حادا، وارتفاعا ملحوظا، ويظهر الشكل “9” والشكل ” 10 “، التطورات في هذا الجانب، إذ يظهر الشكل ” 9 ” حالة مؤشرات تكاليف التمويل المصرفي بحسب سنوات السداد، ويتضح منه أن المشكلة بلغت أعلي مستويات الحدة، مع عمليات التمويل ذات السداد من سنة إلي خمس سنوات، وذلك خلال النصف الثاني من مارس، تليها عمليات التمويل من 5 الي 10 سنوات، ثم من 10 إلي 15 سنة، ويلاحظ كذلك أن تكاليف التمويل من سنة إلي خمس سنوات، كانت هي الاكثر تعافيا من الازمة في نهاية ابريل، تلتها تمويلات من خمس الي عشر سنوات، بينما ظلت تكاليف التمويل من 10 إلي 15 سنة، هي الاكثر معاناة حتي نهاية ابريل.، وإجمالا لا تزال الأزمة قائمة قياسا إلي نقطة الاساس في 19 فبراير.

أما شكل ” 10 ” فيستعرض المشكلة نفسها، ولكن بتوزيع تكاليف التمويل بحسب ثلاث عملات، هي الدولار الامريكي، والجنيه الاسترليني البريطاني، واليورو الاوروبي، ويظهر من الشكل أن الاضطرابات في مؤشرات تكاليف التمويل المصرفي، تظهر بأكثر ما يكون، في عمليات التمويل باليورو الاوروبي، حيث وصلت الاضطرابات إلي ما يعادل ضعف ما واجهته مؤشرات تكاليف التمويل المصرفي المقدمة بكل من الدولار والجنيه الاسترليني، وذلك في الاسبوع الأول من ابريل. الذي شكل ذروة الاضطراب في هذه المؤشرات.

يلاحظ من الشكل ايضا أنه في بداية الأزمة كان التمويل المصرفي بالجنيه الاسترليني الاكثر معاناة، مقارنة بالدولار واليورو، وظل هذا الوضع حتي بداية مارس، وبعدها شهد التمويل المصرفي بالدولار واليورو، اضطرابات تخطت التمويل بالإسترليني، وظل الحال كذلك، حتي نهاية ابريل، حينما اصبح التمويل بالدولار الأقل معاناة، يليه التمويل بالجنيه الاسترليني، يليه التمويل باليورو.

يلاحظ من الشكل ايضا أنه في بداية الأزمة كان التمويل المصرفي بالجنيه الاسترليني الاكثر معاناة، مقارنة بالدولار واليورو، وظل هذا الوضع حتي بداية مارس، وبعدها شهد التمويل المصرفي بالدولار واليورو، اضطرابات تخطت التمويل بالإسترليني، وظل الحال كذلك، حتي نهاية ابريل، حينما اصبح التمويل بالدولار الأقل معاناة، يليه التمويل بالجنيه الاسترليني، يليه التمويل باليورو.

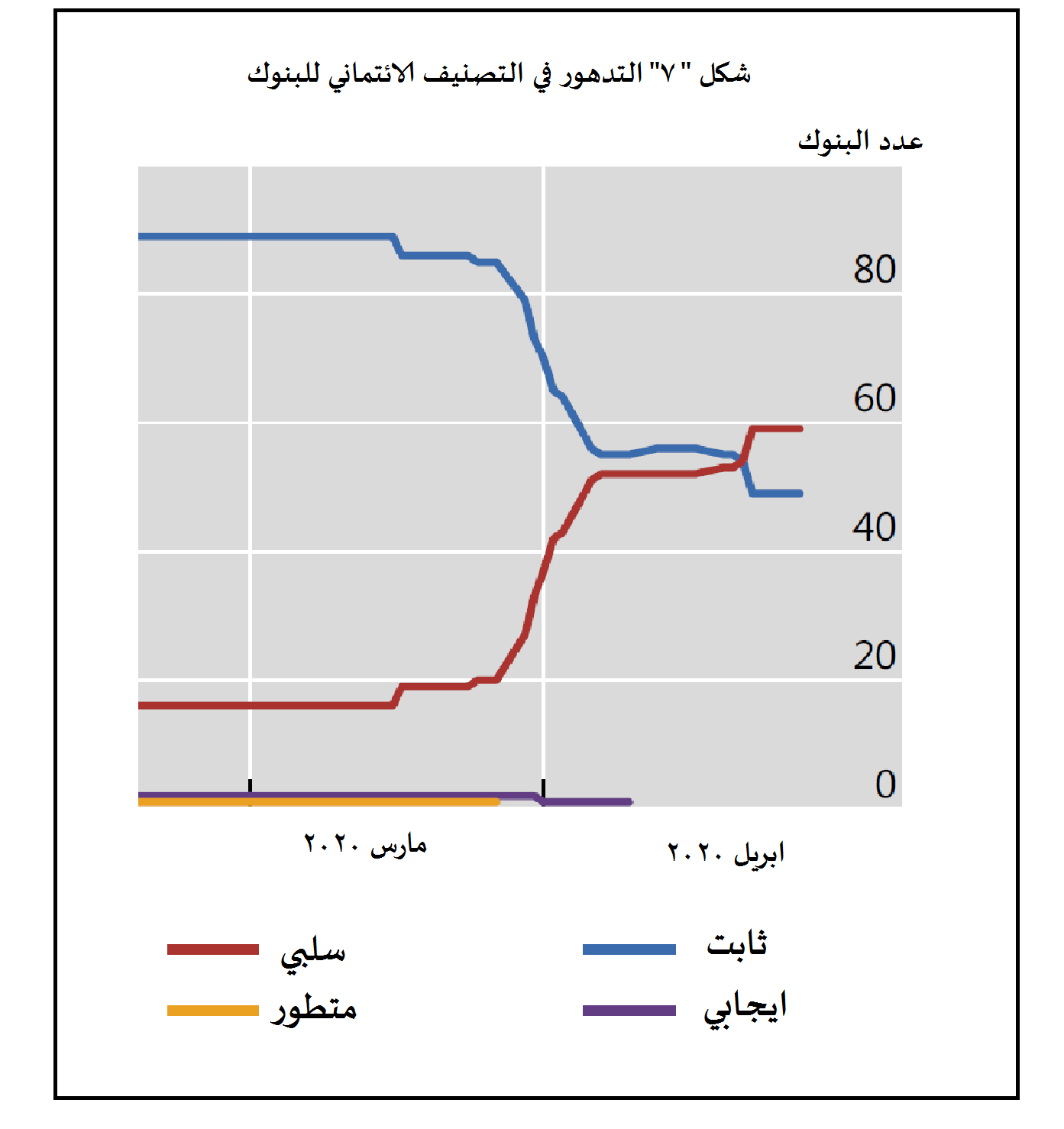

في ضوء التطورات السابقة جميعا، أصدرت وكالات التصنيف العديد من التوقعات الحذرة، وكانت التصنيفات المصرفية أكثر صرامة، وقدمت مؤسسة فيتش تقييما للوضع، يوضحه الشكل ” 7″، الذي يبرز التدهور في التصنيف الائتماني للبنوك، استنادا إلي الدراسة التي اجريت علي عينة الـ 108 بنك علي مستوي العالم، ويشير الشكل إلى أنه منذ 19 فبراير، وحتي منتصف مارس تخطي عدد البنوك ذات التصنيف الائتماني الـ 85 بنكا تقريبا، وفي الاسبوع الاخير بدأ الرقم يقل، وبنهاية الاسبوع الاول من ابريل هبط عدد البنوك ذات التصنيف الثابت إلي ما دون الـ 60 بنكا، وفي الاسبوع الثالث من ابريل، تساوي عدد البنوك ذات التصنيف الثابت مع عدد البنوك ذات التصنيف السلبي لأول مرة منذ بداية الأزمة، وفي نهاية ابريل كان عدد البنوك ذات التصنيف الثابت 45 بنكا، فيما تخطي عدد البنوك ذات التصنيف السلبي هذا الرقم وبلغ 60 بنا.

في المقابل يوضح الشكل أن عدد البنوك ذات التصنيف السلبي كان أقل من 20 بنكا عند بداية الازمة في 19 فبراير، وثبت هذا الرقم إلي منتصف مارس، ثم اخذ في الارتفاع تدريجيا، حتي بلغ 40 بنكا في نهاية مارس، وخلال الاسبوع الأول من ابريل كان قد تخطي الخمسين بنكا، ثم ثبت عند هذا الرقم حتي الاسبوع الثالث من ابريل، حينما تساوي مع عدد البنوك ذات التصنيف الثابت، ثم قفز بعد ذلك، ليصل إلي 60 بنكا، ومن ناحية ثالثة لم تسجل الدراسة أية بنوك تمكنت من تحقيق تقدم ايجابي أو تطور نحو التقدم الايجابي خلال فترة الازمة.

في المقابل يوضح الشكل أن عدد البنوك ذات التصنيف السلبي كان أقل من 20 بنكا عند بداية الازمة في 19 فبراير، وثبت هذا الرقم إلي منتصف مارس، ثم اخذ في الارتفاع تدريجيا، حتي بلغ 40 بنكا في نهاية مارس، وخلال الاسبوع الأول من ابريل كان قد تخطي الخمسين بنكا، ثم ثبت عند هذا الرقم حتي الاسبوع الثالث من ابريل، حينما تساوي مع عدد البنوك ذات التصنيف الثابت، ثم قفز بعد ذلك، ليصل إلي 60 بنكا، ومن ناحية ثالثة لم تسجل الدراسة أية بنوك تمكنت من تحقيق تقدم ايجابي أو تطور نحو التقدم الايجابي خلال فترة الازمة.

انعكست المخاوف بشأن ربحية البنوك علي التصنيف الائتماني، وفي هذا السياق، تعاني البنوك الأوروبية، على وجه الخصوص، أكثر من غيرها، بسبب انخفاض الربحية، وهناك 28 مؤسسة أوروبية من بين 44 مؤسسة شهدت مراجعة توقعات سلبية من بداية مارس إلى 27 أبريل، وأظهرت أكثر من ثلاثة أرباع البنوك الأوروبية في العينة توقعات سلبية. وبصورة أعم، كانت البنوك الأقل ربحية أكثر احتمالاً لتعديل توقعاتها لتصبح سلبية، ولم تساعد الإجراءات التي اتخذت في مارس، والتي استهدفت ظروف السيولة في الغالب، في تغيير تصورات الأسواق بشأن مخاطر الائتمان للبنوك ذات العائد المرتفع، واستمرت فروقات مقايضات التخلف عن سداد الائتمان لتلك البنوك في الزيادة حتي نهاية ابريل.

وقائع الازمة بشركات التأمين

تضررت أسهم شركات التأمين في العديد من مناطق العالم، أسوة بالمؤسسات المالية والمصرفية الأخرى، وبحسب تقديرات محللو صندوق النقد الدولي، شهدت أسهم معظم شركات التأمين انخفاضات، بلغت ذروتها في أواخر مارس، حينما فقدت حوالي 30% من قيمتها التي كانت عليها في يناير، قبل أن تبدأ في النصف الأول من ابريل في تعويض بعض الفقد الذي حدث.

ومن جوانب الأزمة في شركات التأمين أيضا، أنه خلال الشهرين الماضيين تبين أن أداء اسهم هذه الشركات أكثر ضعفا من أداء مؤشرات الأسهم الأوسع نطاقا، وظهر ذلك بوضوح في الأسبوع الثاني من مارس، مع تسارع واتساع هوامش ائتمان الشركات، وارتفاع عائدات السندات الحكومية خاصة في منطقة اليورو والأسواق الناشئة، وبالإضافة لذلك ظهرت المزيد من الخسائر الكبيرة في استثمارات الدخل الثابت لشركات التأمين، كنتيجة لتركيزها الشديد علي السندات السيادية، وسندات الشركات طويلة الأجل، والتي تعرضت بدورها لأضرار كبيرة جراء الازمة.

كانت نقاط الضعف أقل وضوحا في قطاع التأمين العالمي بشكل عام، مقارنة بالقطاعات الأخرى، لكنها سجلت ارتفاعا ملحوظا ببعض المناطق في مقدمتها في الولايات المتحدة، حيث واجهت شركات التأمين عدم تطابق كبير في السيولة والمخاطر الائتمانية، بينما واجهت شركات أخري ببلدان أخري، عدم تطابق العملات، وفي منطقة اليورو، كانت نقاط الضعف في قطاع التأمين أقل وضوحًا، في حين ارتفعت مخاطر الائتمان، وارتبط ذلك بمستوي الربحية وتحديات البيئة منخفضة العائد، وفي الصين واجهت شركات التأمين عدم التطابق في السيولة المالية العالية.

في غمار هذه التداعيات، لجأت بعض الجهات المشرفة علي قطاع التأمين إلي دعم فترة سماح على أقساط التأمين لحاملي الوثائق المتأثرين، والسماح بمزيد من المرونة في إعداد التقارير الإشرافية، فيما أوصت بعض الجهات الإشراقية شركات التأمين بتقييد دفع أرباح الأسهم، من أجل ضمان صحة وضعية رأس المال ليكون متوازنا مع حماية المؤمن عليه.

وقائع الأزمة بقطاع التحويلات النقدية

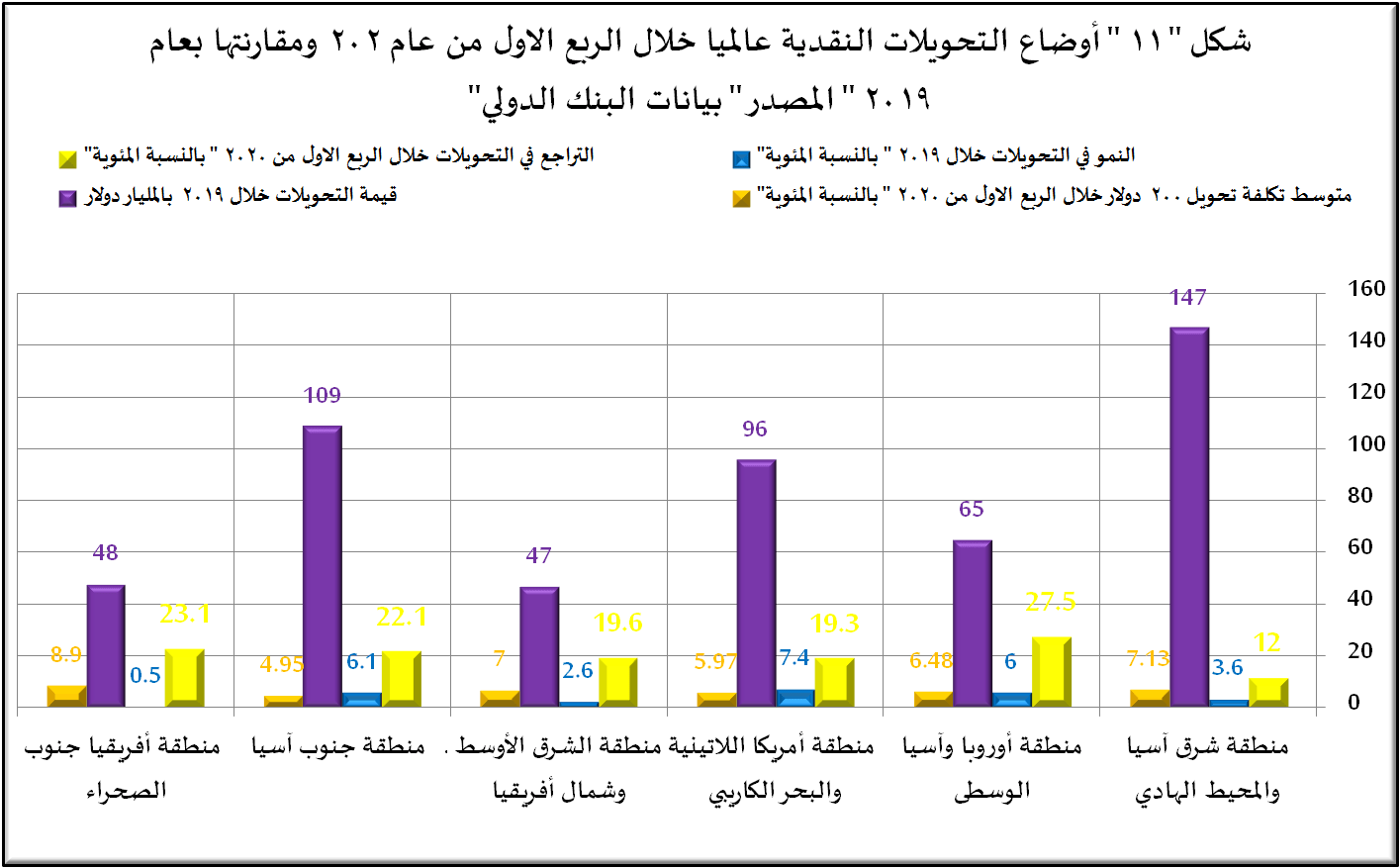

رصد محللو البنك الدولي اضطرابا واضحا في حركة التحويلات النقدية حول العالم، واتخذ هذا الاضطراب اتجاها يميل نحو الهبوط والتراجع، وحتي مطلع مايو، كانت تقديرات البنك تشير إلي تراجع التحويلات النقدية العالمية بحوالي 20% خلال عام 2020، ليشكل بذلك أكبر تراجع يحدث في حركة التحويلات النقدية عبر التاريخ الحديث، وذلك بسبب الأزمة الناجمة عن الوباء، وتدابير الإغلاق في معظم دول العالم، ويعكس هذا التراجع غير المسبوق انخفاضا كبيرا في أجور ومعدلات توظيف العمالة المهاجرة، وهي الشريحة الأكثر تعرضًا لفقدان الوظائف والأجور في أي أزمة اقتصادية في البلد المضيف.

بحسب تقديرات البنك الدولي، يتوقع أن تنخفض التحويلات إلى البلدان المنخفضة والمتوسطة الدخل بنسبة 19.7% كمتوسط عام عالمي، لتصل إلى 445 مليار دولار، مما يمثل خسارة في الموارد المالية الأساسية للأسر المعيشية الضعيفة والأولى بالرعاية.

وتختلف نسبة الانخفاض من منطقة لأخرى، حيث ستنخفض التحويلات بنسبة 27.5% بمنطقة أوروبا وآسيا الوسطى، تليها أفريقيا جنوب الصحراء 23.1%، وجنوب آسيا 22.1%، والشرق الأوسط وشمال أفريقيا 19.6%، وأمريكا اللاتينية والبحر الكاريبي 19.3%، وشرق آسيا والمحيط الهادئ 12%.

ويأتي الانخفاض الكبير في تدفقات التحويلات في 2020 بعد أن وصلت التحويلات إلى البلدان المنخفضة والمتوسطة الدخل المنخفض والمتوسط إلى رقم قياسي بلغ 554 مليار دولار في 2019. وحتى مع هذا الانخفاض، من المتوقع أن تصبح تدفقات التحويلات أكثر أهمية بوصفها مصدرًا خارجيًا لتدفقات الأموال المتأتية للبلدان المنخفضة والمتوسطة الدخل، إذ من المتوقع أن يكون الانخفاض في الاستثمارات الأجنبية المباشرة أكبر من عام 2019 بنسبة 35%.

حدد البنك الدولي الاتجاهات الإقليمية للتحويلات النقدية بصورة أكثر تفصيلا علي النحو الموضح بشكل “11” علي النحو التالي:

منطقة شرق آسيا والمحيط الهادي

منطقة شرق آسيا والمحيط الهادي

نمت تدفقات التحويلات إلى منطقة شرق آسيا والمحيط الهادئ بنسبة 2.6% تقريبا في 2019 لتصل إلى 147 مليار دولار، وهي نسبة أقل بواقع 4.3 نقطة مئوية مقارنة بمعدل نمو 2018. وفي 2020، من المتوقع أن تنخفض تدفقات التحويلات بنسبة 13%.

وانخفض متوسط تكلفة تحويل 200 دولار إلى المنطقة ليصل إلى 7.13% في الربع الأول من 2020، مقارنة بالفترة نفسها في 2019. وبلغ متوسط التكلفة بالنسبة لقنوات التحويل الخمس الأقل تكلفة في المنطقة 2.6%، بينما بلغ 15.4% بالنسبة لقنوات التحويل الخمس الأعلى تكلفة في الربع الأخير من 2019.

ومن المتوقع أن يكون التباطؤ في التحويلات إلي المنطقة مدفوعًا بانخفاض التدفقات الواردة من الولايات المتحدة، وهي المصدر الأكبر للتحويلات إلى المنطقة، خاصة تلك الواقعة في جزر المحيط الهادئ. ومن المتوقع حدوث انتعاش بنسبة 7.5% للتحويلات الواردة إلى هذه المنطقة في 2021.

منطقة أوروبا وآسيا الوسطى

ظلت التحويلات إلى البلدان في منطقة أوروبا وآسيا الوسطى قوية خلال 2019، ففي ذلك العام نمت بنحو 6% لتصل إلى 65 مليار دولار، وظلت أوكرانيا أكبر متلق للتحويلات في المنطقة حيث وصلت قيمة التحويلات إلى رقم قياسي بلغ حوالي 16 مليار دولار، وتشير التقديرات إلى انخفاض التحويلات بنسبة 28% في 2020 بسبب الأثر المجمع لجائحة كورونا وتراجع أسعار النفط على مستوى العالم.

وقد شهد متوسط تكلفة تحويل 200 دولار إلى المنطقة تراجعًا طفيفًا ليصل إلى 6.48% في الربع الأول من 2020 نزولا من 6.67% قبل عام. وتعتبر فروق التكلفة بين قنوات التحويل في المنطقة كبيرة؛ وكانت أعلى تكلفة للتحويلات من تركيا إلى بلغاريا، بينما كانت أقل تكلفة من روسيا إلى أذربيجان.، وقد استفادت الاقتصادات الأصغر حجما بالمنطقة، والتي تعتمد على التحويلات، مثل جمهورية قرغيز وطاجيكستان وأوزبكستان، بصورة خاصة من استمرار تعافي النشاط الاقتصادي في روسيا.

منطقة أمريكا اللاتينية والبحر الكاريبي

نمت تدفقات التحويلات إلى منطقة أمريكا اللاتينية والبحر الكاريبي بنسبة 7.4% لتصل إلى 96 مليار دولار خلال 2019. وكان النمو في تدفقات التحويلات إلى الداخل متفاوتاً على مستوى بلدان المنطقة، وشهدت البرازيل وغواتيمالا وهندوراس زيادة في التحويلات بأكثر من 12% في 2019. كما شهدت كولومبيا وإكوادور ونيكاراغوا وبنما زيادة تجاوزت 6%، بينما انخفضت التحويلات إلى بوليفيا وباراغواي بنسبة 3.8% و 2.2% على التوالي، وتشير التقديرات إلى تراجع تدفقات التحويلات إلى المنطقة في 2020 بنسبة 19.3%.

وبلغ متوسط تكلفة تحويل 200 دولار إلى المنطقة 5.97% في الربع الأول من 2020. وفي خضم أزمة تفشي فيروس كورونا، يمكن أن تزيد تكاليف التحويل إلى المنطقة بسبب التحديات التشغيلية التي يواجهها مقدمو خدمات التحويلات، كإغلاق مكاتب الوكلاء ومكاتب التحويل، وعدم توفر السيولة النقدية، والتذبذب في سعر النقد الأجنبي، والحالة الأمنية، وتكلفة الامتثال لضوابط مكافحة غسل الأموال وتمويل الإرهاب.

منطقة الشرق الأوسط وشمال أفريقيا :

من المتوقع أن تنخفض التحويلات إلى منطقة الشرق الأوسط وشمال أفريقيا بنسبة 19.6% لتصل إلى 47 مليار دولار في 2020، بعد نمو بلغ 2.6% في 2019. ويرجع هذا التراجع إلى تباطؤ النمو العالمي وأثر انخفاض أسعار النفط في بلدان مجلس التعاون الخليجي. ومن المتوقع أن تتأثر التحويلات من منطقة اليورو أيضًا بالتباطؤ الاقتصادي في المنطقة قبل جائحة كورونا وانخفاض قيمة اليورو مقابل الدولار الأمريكي. ومن المتوقع أن تتعافى التحويلات إلى المنطقة في 2021 بوتيرة بطيئة، وبنسبة تبلغ حوالي 1.6%، بسبب معدلات النمو المتوسطة المتوقعة في منطقة اليورو وضعف التدفقات إلى الخارج من بلدان مجلس التعاون الخليجي.

وقد بلغت تكلفة تحويل 200 دولار إلى المنطقة 7%، ولم تتغير هذه النسبة كثيرًا عن العام السابق. وتتباين التكلفة تباينًا كبيرًا بين قنوات التحويل. ولا تزال تكلفة تحويل الأموال من بلدان منظمة التعاون والتنمية في الميدان الاقتصادي مرتفعة الدخل إلى لبنان تتجاوز 9%، وتتراوح تكلفة إرسال الأموال من بلدان مجلس التعاون الخليجي إلى مصر والأردن بين 3% و 5% في بعض قنوات التحويل. وتراجعت التكلفة من خلال قناة تحويل الأموال من السعودية إلى سوريا تراجعًا كبيرا مع تراجع الحرب الأهلية في سوريا.

منطقة جنوب آسيا

من المتوقع أن تنخفض التحويلات إلى منطقة جنوب آسيا بنسبة 22% لتصل إلى 109 مليارات دولار في 2020، بعد نمو بلغ 6.1% في 2019، ومن المرجح أن يؤثر التباطؤ الاقتصادي على تدفقات التحويلات إلى الخارج من الولايات المتحدة والمملكة المتحدة وبلدان الاتحاد الأوروبي إلى المنطقة، وسيؤثر انخفاض أسعار النفط على تدفقات التحويلات الخارجة من بلدان مجلس التعاون الخليجي وماليزيا.

وقد سجلت المنطقة أدنى متوسط لتكاليف التحويلات مقارنة بأي منطقة بنسبة بلغت 4.95%. وبلغت التكاليف في بعض قنوات التحويل الأقل تكلفة 3%، وهي نسبة أقل من المستهدف في إطار أهداف التنمية المستدامة. وقد يرجع ذلك إلى زيادة حجم التحويلات، والأسواق التنافسية، واستخدام التكنولوجيا على نطاق واسع. لكن التكاليف تتجاوز 10% في قنوات التحويل الأعلى تكلفة بسبب انخفاض حجم التحويلات وقلة المنافسة والقلق بسبب القيود التنظيمية. وتزيد الضوابط المصرفية المتعلقة بمكافحة غسل الأموال وتمويل الإرهاب المخاطر التي تواجه مقدمي خدمات التحويلات، وبالتالي تزيد التكاليف بالنسبة لبعض البلدان المتلقية للتحويلات مثل أفغانستان والبلدان المرسلة مثل باكستان.

منطقة أفريقيا جنوب الصحراء

سجلت التحويلات إلى منطقة أفريقيا جنوب الصحراء انخفاضا طفيفا بنسبة 0.5% لتصل إلى 48 مليار دولار في 2019. ومن المتوقع أن تنخفض تدفقات التحويلات إلى المنطقة في 2020 بنسبة 23.1% لتصل إلى 37 مليار دولار، لكن من المتوقع أن تتعافى بنسبة 4% في 2021. ويمكن أن يرجع الانخفاض المتوقع إلى مجموعة من العوامل تتمثل في تفشي فيروس كورونا في مناطق رئيسية يقيم فيها المهاجرون الأفارقة، على سبيل المثال في بلدان الاتحاد الأوروبي والولايات المتحدة والشرق الأوسط والصين. وتستضيف هذه البلدان ذات الاقتصادات الكبرى نسبة كبيرة من المهاجرين من منطقة أفريقيا جنوب الصحراء، وتمثل مجتمعة مصدرًا لما يقرب من ربع إجمالي التحويلات المرسلة إلى المنطقة.

وقد بلغ متوسط تكلفة إرسال 200 دولار إلى المنطقة 8.9% في المتوسط في الربع الأول من 2020، وتعد هذه النسبة أقل قليلًا من متوسط التكلفة البالغ 9.25% في السنة السابقة. وقد لوحظ أن قنوات التحويل الأعلى تكلفة تتواجد بصورة رئيسية في منطقة الجنوب الأفريقي، حيث بلغت تكلفة التحويل 20%. وفي المقابل، كان متوسط التكلفة في قنوات التحويل الأقل تكلفة أقل من 3.6%.

اجراءات المواجهة

يتناول هذا القسم من التحليل، الخطوة الثانية في التعامل مع تداعيات كورونا علي القطاع المالي، وهي الاجراءات التي اتخذت لإدارة القطاع تحت ضغوط الوباء، ويتم هذا التناول في ضوء ما قدمه خبراء صندوق النقد الدولي، ومجلس الاستقرار المالي العالمي، من تحليلات، حول ما اتخذ من إجراءات لحماية الاستقرار الاقتصادي والمالي، وقطع الطريق علي ظهور حلقات متتالية من ردود الفعل المعاكسة.

يتفق الخبراء في هذا السياق علي أن النظام المالي العالمي، بدا أكثر مرونة وأكثر قدرة على الاستمرار في تمويل الاقتصاد الحقيقي، منذ بداية الأزمة وحتي الآن، ويعود ذلك إلي العديد من العوامل، من بينها الإصلاحات التنظيمية لمجموعة العشرين، التي تم تنفيذها في أعقاب الأزمة المالية العالمية عام 2008. على وجه الخصوص، وهي الإصلاحات التي سمحت بزيادة مرونة البنوك الكبرى، واستيعاب صدمة الاقتصاد الكلي الحالية بدلاً من تضخيمها.

ووفقا لخبراء مجلس الاستقرار المالي العالمي، فإن المرونة ظهرت في العقد الرئيسية الأربع التي تعتبر حاسمة للاستقرار المالي. وهي:

ـ قدرة المؤسسات والأسواق المالية على توجيه الأموال إلى الاقتصاد الحقيقي.

ـ قدرة المشاركين في السوق حول العالم على الحصول على تمويل بالدولار الأمريكي، خاصة في الأسواق الناشئة.

ـ قدرة الوسطاء الماليين، مثل صناديق الاستثمار، على إدارة مخاطر السيولة بفعالية.

ـ قدرة المشاركين في السوق والبنى التحتية للسوق المالية على إدارة المخاطر المتطورة.

يمكن أن يؤدي الضعف في هذه العقد وتفاعلها إلى ضغط الأوضاع المالية، والتأثير سلبيا على توفير الخدمات المالية، ومن ثم استقرار النظام المالى، لكن التدابير التي اتخذت في العقد الأربع دعمت السيولة فى الأسواق، من خلال تخفيض معدلات الفائدة، وتوسيع عمليات التمويل ومشتريات الأصول، وطرح حوافز مالية واسعة النطاق، ودعم الشركات والأسر، وفي هذا السياق شملت اجراءات المواجهة ما يلي:

ـ تدابير دعم توفير الائتمان غير المالي للشركات، ودعم الإقراض المصرفي للأشخاص الأكثر تأثراً، ولا سيما الشركات الصغيرة والمتوسطة، بالإضافة إلى الإجراءات المالية المباشرة، كتأجيل الالتزامات الضريبية.

ـ اجراءات لتوفير المرونة التنظيمية، مثل إعفاءات تتعلق بمتطلبات رأس المال. وتشجيع الشركات على الاستفادة الكاملة من المرونة المضمنة في اللوائح الحالية، واستخدام رأس المال ومخازن السيولة، لإقراض الأسر والشركات المتضررة، وأوصت بعض السلطات بعدم قيام البنوك بدفع أرباح الأسهم أو إعادة شراء الأسهم لفترة زمنية معينة.

. تخفيض الحد الأدنى من متطلبات الاحتياطي لدي البنوك المركزية، وفى هذا السياق ـ مثلا ـ أعاد الاحتياطي الفيدرالي الأمريكي تنشيط تسهيلات تمويل الأوراق التجارية لتسهيل تدفق التمويل إلى الشركات من خلال أسواق التمويل قصيرة الأجل، وأنشأ تسهيلين لدعم الائتمان لأصحاب العمل الكبار من خلال شراء القروض والسندات في الأسواق الأولية والثانوية، مع دعم الإقراض للشركات الصغيرة.

ـ أطلق البنك المركزي الأوروبي برنامج شراء طوارئ الأوبئة، وهو برنامج شراء أصول مؤقت للأوراق المالية في القطاعين العام والخاص، كما أطلق بنك إنجلترا خطة تمويل محددة الأجل لدعم إقراض المشاريع الصغيرة والمتوسطة، وهو مرفق تمويل مشترك لدعم السيولة بين الشركات الكبرى، ويوفر السيولة للقطاع المصرفي من خلال توسيع تسهيلات السيولة.

ـ لتخفيف الضغوط في أسواق التمويل العالمية بالدولار الأمريكي، أضاف مجلس الاحتياطي الفيدرالي قي 19 مارس ترتيبات مقايضة دائمة مع بنك كندا، وبنك إنجلترا، والبنك المركزي الأوروبي، وبنك اليابان، والبنك الوطني السويسري، فضلا عن ترتيبات مقايضة مؤقتة مع تسعة بنوك مركزية أخرى، ستبقى سارية لمدة ستة أشهر على الأقل.

ـ اتخذت اجراءات لتخفيف قيود التمويل من تحول المستثمرين إلى الأصول الآمنة.

ـ أنشأ الاحتياطي الفيدرالي تسهيلات السيولة في سوق المال لتوفير السيولة للوسطاء في السوق، الذين يشترون الأصول من أنواع معينة من صناديق أسواق المال الأمريكية، والغرض من ذلك مساعدة صناديق أسواق المال على تلبية طلبات الاسترداد.

ـ في السياق نفسه، تم اتخاذ إجراءات حاسمة من قبل البنوك المركزية، بشأن السياسة النقدية في ثلاثة مجالات رئيسية كالتالي:

أولا: قامت البنوك المركزية بتخفيف السياسة النقدية بشكل كبير من خلال تخفيض أسعار الفائدة بنسبة تتراوح بين 50 و150 نقطة أساس، وذلك في اكثر من 29 دولة، ذات قطاعات مالية مهمة من الناحية النظامية، وكذلك من خلال تقديم التوجيه المستقبلي، وتوسيع برامج شراء الأصول الخاصة بها، للضغط على أسعار الفائدة طويلة الأجل، والتخفيف من ارتفاع تكاليف الاقتراض طويلة الأجل للأسر و الشركات.

ثانيا: وفرت معظم البنوك المركزية سيولة إضافية للأنظمة المصرفية، عن طريق خفض متطلبات احتياطي البنوك، وتخفيف شروط الضمانات، وزيادة عمليات إعادة شراء السيولة، وإطالة مدة هذه العمليات.

ثالثا: وافقت عدة بنوك مركزية على تعزيز توفير السيولة بالدولار الأمريكي من خلال ترتيبات خطوط المقايضة لتحسين الظروف الأكثر تشددًا في سوق تمويل الدولار الأمريكي العالمي.

ـ لتعزيز سيولة وأداء أسواق التمويل قصيرة الأجل وكذلك للحفاظ على تدفق الائتمان إلى الاقتصاد الأوسع، أطلقت العديد من البنوك المركزية تسهيلات تهدف إلى عدد من الأسواق، بما في ذلك الأوراق التجارية والسندات البلدية والأوراق المالية المدعومة بالأصول، وكذلك ديون الشركات. من خلال التدخل بصفتها “مشتري الملاذ الأخير” في هذه الأسواق ووضع حد أعلى لتكلفة الائتمان بشكل فعال، وتهدف البنوك المركزية إلى ضمان استمرار حصول الأسر والشركات على الائتمان بأسعار معقولة.

ـ لمواجهة ضغوط تمويل العملات الأجنبية وتخفيف الأضرار التي لحقت باقتصاداتها من انعكاسات تدفق رأس المال غير المسبوقة، نفذت البنوك المركزية في اقتصادات الأسواق الناشئة عددًا من الإجراءات، منها علي سبيل المثال، أن بعض الدول، كالبرازيل وإندونيسيا والمكسيك وروسيا وتايلاند، استأنفت أو واصلت برامج التدخل بالعملات الأجنبية للتخفيف من التقلبات المفرطة في عملاتها المحلية، وقامت العديد من البلدان بتخفيض متطلبات احتياطي العملات الأجنبية، على سبيل المثال، إندونيسيا وتركيا، أو قامت بزيادة المتوفر من مقايضات واستعادة العملة الأجنبية، وهو ما فعلته البرازيل وإندونيسيا والمكسيك وروسيا.

ـ نفذت الهيئات التنظيمية والرقابية مجموعة من تدابير السياسة المالية، منها السماح للبنوك بامتصاص الخسائر ودعم تدفق الائتمان إلى الاقتصاد، وقامت بعض الدول بإصدار احتياطيات احترازية كلية، مثل احتياطيات رأس المال المعاكسة للتقلبات الدورية، أو مخازن المخاطر النظامية المحلية.

ـ تم دعم مديري الأصول من خلال بعض التدابير المستهدفة. على سبيل المثال، أوقفت لجنة الأوراق المالية والبورصات الأمريكية إجراءات الإنفاذ ضد مشتريات الأطراف التابعة للأصول من صناديق سوق المال وسمحت مؤقتًا لصناديق الاستثمار المفتوحة الأخرى بالاقتراض من الأطراف التابعة والصناديق ذات الصلة.

ـ تم إدخال حظر البيع على المكشوف في العديد من البلدان للحد من مخاطر الدورات السعرية الهابطة، ومنع المزيد من التدهور في ظروف السيولة التي يمكن أن تخلق مخاطر نظامية.

وقد اكتسبت اجراءات دعم أداء السوق أهمية متزايدة، مع تدهور أداء السوق، وظلت السلطات النقدية علي اتصال وثيق مع البنى التحتية للسوق، لمراقبة الخطوات التي تتخذها البورصات والبنوك، وغيرها من البنى التحتية للسوق، للحفاظ على قوتها واستمرارية أعمالها، وبالتالي التخفيف من مخاطر العدوى حتى تعمل دون أي انقطاع، وفي هذا السياق شددت بعض السلطات قواعد البيع على المكشوف، فيما فرضت سلطات أخري حظرا مؤقتا علي البيع علي المكشوف.

علي صعيد آخر، اتخذت العديد من الهيئات الدولية قرارات تستهدف المساعدة في الاستقرار المالي العالمي، كان من بينها:

ـ قيام لجنة بازل للرقابة المصرفية، بتمديد الجدول الزمني لتنفيذ معايير بازل 3 المعلقة لمدة عام واحد، وهي المعايير التي تم الانتهاء منها في ديسمبر 2017 وما يصاحبها من ترتيبات انتقالية للحد الأدنى من الناتج، وإطار مخاطر السوق المنقح.

ـ قيام المنظمة الدولية لهيئات الأوراق المالية بالتمديد لمدة عام واحد لمهلة تنفيذ مرحلتي التنفيذ النهائيتين لمتطلبات الهامش للمشتقات المالية غير المصفاة مركزيا،

ـ أعلنت اللجنة الدولية لمشرفي التأمين، أنها ستقوم بالتشاور مع المجلس العالمي للاستقرار المالي، للتخفيف من المخاطر الشاملة في قطاع التأمين العالمي. وستقوم بمراجعة وتعديل الجداول الزمنية لمجموعات البيانات لمعيار رأس المال للتأمين في عام 2020 وطريقة التجميع. كما ستؤجل تطوير المواد التي تقدم إرشادات حول الممارسات الإشرافية، مع تأجيل المشاورات العامة عمومًا لمدة ستة أشهر على الأقل.

ـ نشر مجلس معايير المحاسبة الدولية وثيقة تتعلق بتطبيق المعيار الدولي للتقارير المالية 9 “الأدوات المالية” خلال فترة عدم اليقين الاقتصادي الناجم عن وباء كورونا.

ومن جانبها، كثفت السلطات القطرية من تدخلها في سوق المال والعملة، وقدمت الدعم للسيولة وسوق السندات والنظام المصرفي، واتخذت تدابير مالية في الوقت المناسب ومؤقتة وموجهة، بما في ذلك الدعم الإضافي للوكالات الصحية، وإعانات الأجور، والمدفوعات النقدية للمواطنين، والمرضى الممولين من الحكومة، والإجازات العائلية، وتوسيع إعانات البطالة، وتأجيل مدفوعات الضرائب، كما نفذت العديد من البلدان تدابير لدعم الشركات والأفراد الذين يواجهون صعوبات في الدفع من خلال وقف القروض، وإعادة هيكلة شروط القرض، أو ضمانات الائتمان. قامت بلدان عديدة بتوسيع برامج القروض، بما في ذلك الضمانات، لتمويل المشروعات الصغيرة والمتوسطة.

السيناريو المحتمل والخطوات التالية

أورد خبراء صندوق النقد والبنك الدولي، ومجلس الاستقرار المالي العالمي، العشرات من التوقعات التي رجحوا حدوثها خلال بالقطاع المالي حتي نهاية العام، وبناء علي هذه التوقعات، تم في هذا التقرير بناء سيناريو مختصر، يضم عشر نقاط كالتالي:

الفرضية العامة للسيناريو

في ضوء عدم اليقين المتعلق بأمد الوباء، ونطاق انتشاره، وغموض التوقيت الذي يمكن الوصول فيه إلي لقاح، أو مصل مضاد للفيروس، تم بناء السيناريو، علي قاعدة “قد”، باعتبار أن الوضع الفعلي، سيكون مرهونا بالتطورات الواقعية علي الأرض، سواء من قبل الوباء والسلوك الذاتي للفيروس، أو من قبل جهود المكافحة والتطويق، ويتوخى السيناريو التوجهات التي تميل إلي الأسوأ، علي اعتبار أن ما يمكن أن يمثل الحد الأدنى في هذا السياق، هو استمرار الأوضاع كما هي عليه الآن، دون انفجار كبير بالإصابات، أو حصار وتطويق ناجح للوباء.

عناصر السيناريو

انطلاقا من فرضية السيناريو السابقة، فإن عناصر السيناريو تشمل:

مع طول فترة عدم اليقين، قد لا تستطيع البنوك المركزية والسلطات النقدية والمالية، من اتخاذ تدابير جديدة علي غرار ما حدث خلال الربع الأول من العام، مما يرجح حدوث هزات أعنف، تؤثر بقوة علي الاستقرار المالي العالمي.

قد يؤدي تباطؤ الوصول لحالة اليقين إلي موجة جديدة من التراجع في أسعار الأسهم، ومؤشرات البورصات، تفوق ما حدث خلال الربع الأول من العام، وقد تخرج عن السيطرة، خاصة مع بعض التوقعات الخاصة بموجة جديدة اشد حدة من الوباء، بحلول الخريف أو الشتاء.

قد تواجه اقتصادات الأسواق الناشئة أوضاعا صعبة وعاصفة. بعدما شهدت خروجا واسعا للتدفقات النقدية من داخلها إلي خارجها خلال الاشهر الماضية، سواء بالدولار أو كحصة من الناتج المحلي الإجمالي.

من المرجح أن تؤدي خسارة تمويل الديون الخارجية إلى الضغط على المقترضين الأكثر مديونية والأقل جدارة بالائتمان. وقد يؤدي هذا إلى ارتفاع الدين وإعادة الهيكلة.

قد يواجه مديرو الأصول المزيد من التدفقات المغادرة، والخارجة من أموالهم وقد يضطرون إلى بيع الأصول في الأسواق ذات الأسعار الهابطة، مما قد يؤدي إلى تفاقم تحركات الأسعار، ويصبحوا بائعين متعثرين، مما يؤدي إلى تفاقم انخفاضات أسعار الأصول.

قد تؤدي المستويات المرتفعة من الاقتراض من قبل الشركات والأسر إلى ضائقة الديون، التي يتوقف فيها الاقتصاد فجأة.

قد تكون السلطات مضطرة إلى التدخل بالدعم المالي، إما الإعانات المباشرة أو الإعفاءات الضريبية، لمساعدة المقترضين على سداد قروضهم وتمويل عملياتهم، أو تقديم ضمانات ائتمانية للبنوك.

قد يؤدي الشديد والأوضاع المضغوطة في القطاع المالي إلي كشف نقاط الضعف المالية التي تزيد من الضغوط علي الجميع.

قد تفقد الشركات ذات الرافعة المالية، الوصول إلى الأسواق وقد ترتفع معدلات التخلف عن السداد.

قد تؤدي ظروف السيولة الضعيفة، إلى دفع بعض الصناديق إلى التخلص من المحافظ الاستثمارية في وقت مبكر، عن طريق بيع أصول ائتمانية أقل سيولة، وذات تصنيف أقل، بهدف تعزيز سيولة محافظها المتبقية، مما يفاقم من انخفاضات الأسعار في الأسواق الأكثر خطورة.

الخطوات التالية

في ضوء الوقائع التي شهدها القطاع المالي العالمي خلال الاشهر الثلاث الماضية، والسيناريو القائم علي احتمالات تميل الي ترجيح استمرار الوباء حتي نهاية العام، أطلق الخبراء حزمة من الخطوات، التي يتعين المضي قدما في تنفيذها، حتي نهاية العام، وقد تم خلال التقرير مراجعة وتلخيص هذه الخطوات، التي تضمنتها عدة وثائق ودراسات صادرة عن جهات وهيئات دولية واقليمية معنية، علي النحو التالي:

ـ تبادل المعلومات بانتظام بين السلطات المالية حول التهديدات المتزايدة للاستقرار المالي وتدابير السياسة التي تتخذها السلطات المالية أو تفكر فيها علي مجريات الأمور داخل القطاع المالي العالمي، علي أن يهدف تبادل المعلومات إلى تقييم مخاطر النظام المالي المتطورة وإبلاغ تصميم استجابات السياسة الوطنية، والقيام بتحليل منهجي من شأنه أن يسهل تقييم فعاليات الإجراءات المتخذة، وأي آثار على تجزئة السوق والآثار الجانبية الأخرى.

ـ ان تقوم السلطات المالية والنقدية القطرية والدولية، بتقييم نقاط الضعف وتقديم تقييمات للمخاطر في المجالات الرئيسية التي تتطلب اهتمامًا خاصًا اولا بأول، وأن بشمل التقييم الآثار المالية الكلية لبيئة السوق سريعة التطور، والمجالات التي تستدعي المراقبة الدقيقة والمزيد من التحقيق في الأشهر المقبلة، و في الحالات التي يكون فيها لهذه الاجراءات آثار عابرة للحدود، أو عابرة للقطاعات، يتم البحث عن نهج منسق لتسهيل توقعات التنفيذ أو لإعادة تأكيد أهداف التنفيذ الحالية.

ـ ضمان حد أدني من التنسيق في الإجراءات التي تتخذها البنوك المركزية للدول، لتوفير أو تقديم التوجيه بشأن المرونة المتاحة للسلطات والشركات ضمن المعايير المالية الدولية الحالية، ويجب تعزيز المرونة بالسوق من خلال إجراءات محددة جيدًا ومحددة بوضوح ومُبلغة بشكل مناسب

ـ اتخاذ خطوات منسقة لدعم استمرارية العمل لشركات الخدمات المالية، سواء من خلال تسهيل العمل عن بعد وتمكين هؤلاء الموظفين الأساسيين الذين يحتاجون إلى العمل في الموقع للقيام بذلك.

ـ الاخذ في الاعتبار أن الدعم للشركات الصغيرة والمتوسطة والشركات الكبرى هي المفتاح للحفاظ على كل من العمالة والاستقرار المالي, لذلك يجب على الحكومات أن تظل يقظة بشأن توفر الأموال للشركات الصغيرة والمتوسطة والشركات الأكبر مع استمرار الأزمة.

ـ مع تطور الأزمة من “مرحلة السيولة” إلى “مرحلة الملاءة المالية”، سيكون من الضروري بالنسبة للحكومات النظر في مجموعة من أدوات السياسة، بما في ذلك أنظمة الإفلاس وإعادة الهيكلة الفعالة، وبرامج ضخ الأسهم الحكومية لقطاعات محددة، وإنشاء شركات إدارة الأصول والضمانات الحكومية وغيرها.

ـ قد تكون الحكومات مضطرة للحصول على أسهم في بعض الشركات من أجل إبقائها واقفة على قدميها, وبالنظر إلى أن العديد من الحكومات تفتقر إلى الخبرة والهياكل اللازمة لامتلاك وتشغيل الشركات، فيجب عليها البناء على المؤسسات المحلية ذات الخبرة ذات الصلة، مثل صناديق الثروة السيادية، والمشاركة مع القطاع الخاص عند الاقتضاء، والتحرك مبكرًا لتصميم هذه البرامج،

ـ نظرا للحاجة إلى صرف الدعم المالي بسرعة للأسر والشركات الصغيرة، بالإضافة إلى الحاجة الأوسع لتقديم الخدمات المالية في وهو الوقت الذي يُطلب فيه من السكان الابتعاد اجتماعياً، يجب أن تمتلك المؤسسات المالية قدرات رقمية رائدة، ويجب على واضعي السياسات الاستفادة من نقاط القوة في النظام المالي بأكمله، بما في ذلك التكنولوجيا المالية لتقديم الدعم بسرعة للشركات الصغيرة والأسر. المضي قدما، يمكن للبنوك استكشاف شراكات مع التكنولوجيا المالية لتقديم منتجات جديدة بسرعة وأمان.

ـ يتعين استخدام احتياطيات رأس المال والسيولة الحالية للبنوك لامتصاص الخسائر وضغوط التمويل. في الحالات التي يكون فيها التأثير كبيرًا أو طويل الأمد ويتأثر كفاية رأس المال المصرفي.