بعدما بات الصراع الدولي السياسي والجيوسياسي والعسكري والاقتصادي متركزا بالأساس بين الصين والولايات المتحدة، كان لابد وأن تحتل الدولتان أيضا منطقة القمة في الصراع على الخدمات المالية والمصرفية عالميا، حيث تستحوذ الدولتان معا على %66 من إجمالي الخدمات المالية والمصرفية العالمية حاليا، بواقع %37 للبنوك والمؤسسات المالية الصينية، و%29 للبنوك والمؤسسات المالية الأمريكية، كما تستحوذان أيضا على %29.9 من عدد البنوك التي صنفت 15 مرة ضمن أكبر 500 بنك عالميا، خلال الفترة من2008 الي 2022، بواقع %9.2 بنوك صينية، و%20.7 بنوك أمريكية.

هذه الأرقام ـ وغيرها مما هو وارد بهذا التقرير ـ توصل إليها مركز جسور من خلال تحليل البيانات الخام الأولية الواردة بالإصدارات السنوية لقائمة أكبر 500 بنك حول العالم، والمسجلة بقاعدة بيانات مؤسسة براند دايركتوري BRANDIRECTORY.COM خلال الـ 15 عاما الأخيرة، أي خلال الفترة من 2008 إلي 2022، وتتضمن كل قائمة منها أسماء الـ 500 بنك وجنسياتها، وترتيبها من حيث حجم الأعمال والقيمة السوقية لعلامتها التجارية، والمركز الحاصلة عليه من قبل مؤسسات التصنيف الائتماني العالمية التي تقيس مدي الاستقرار ومستوي القيمة وجودة الخدمات المصرفية المقدمة من البنك، فضلا عن الترتيب أو المركز الذي يحظى به البنك داخل القائمة.

طبقا لتحليلات «مركز جسور»، فإن أربعة بنوك صينية تمكنت من تحقيق تقدم مضطرد ومتعاظم خلال السنوات الخمس عشرة الماضية، حتي نجحت خلال السنوات الأربع الأخيرة ـ 2019 – 2022 في إزاحة البنوك الامريكية والأوروبية معا عن صدارة قائمة اكبر 500 بنك عالميا، من حيث حجم الأعمال والقيمة السوقية لعلامتها التجارية، فقد تمكن بنك أي سي بي سي الصيني من الاحتفاظ بالمركز الأول كأكبر بنك عالمي خلال السنوات الأربع المشار إليها، يليه بنك التعمير الصيني في المركز الثاني، ثم البنك الزراعي الصيني في المركز الثالث ثم بنك الصين في المركز الرابع.

تحققت هذه النتائج بعد أن كانت أوضاع هذه البنوك الأربعة مختلفة كل الاختلاف في عام 2008، حيث كان بنك أي سي بي سي في المرتبة 17، وبنك التعمير الصيني في المرتبة 19، ولم يكن البنك الزراعي الصيني في القائمة أصلا، لكنه قفز الي المرتبة 28 في العام 2010، وكان بنك الصين في المرتبة 24.

علي الجانب الأمريكي، نجد أن أربعة بنوك أمريكية تحتل في العام 2022 المراكز من الخامس الي الثامن على التوالي بقائمة أكبر 500 بنك عالميا، وهي بنك أمريكا، وسيتي بنك وبنك تشيس وبنك ويلس فارجو، وخلال السنوات الثلاث الماضية 2019 – 2021 حدث تبادل فيما بينها على المراكز الأربع نفسها، وفي بداية فترة التحليل وهي العام 2008، كان بنك أمريكا في المركز الثالث عالميا، وبنك سيتي في المركز الثاني وبنك تشيس في المركز السادس وبنك ويلس فارجو في المركز الثامن.

يلاحظ أيضا أنه في بداية فترة التحليل، وتحديدا خلال عامي 2008 الي 2009 كانت المراكز الأربعة الأولي من القائمة خالية تماما من البنوك الصينية، وكان يحتلها بنك اتش اس بي سي البريطاني وثلاثة بنوك أمريكية هي سيتي بنك وبنك أمريكا وبنك ويلس فارجو، وبنك اسباني هو سانتادر، ويعني ذلك أن البنوك الصينية تمكنت على مدار خمس عشرة عاما من قلب المشهد، وإزاحة البنوك الامريكية والأوروبية عن الصدارة، وتربعت على القمة منفردة بأربعة بنوك لأربع سنوات متتالية، تليها مباشرة وبفارق صغير أربعة بنوك أمريكية.

ليس هذا هو الوجه الوحيد للصراع الذي سجلت فيه البنوك الصينية ولا تزال صعوداً ملحوظاً على حساب البنوك الأمريكية، حيث يلاحظ من الجدول رقم (1) الذي يعرض معدل ظهور البنوك الأمريكية والصينية بقائمة أكبر 500 بنكاً من حيث عدد البنوك وأحدث قيمة للعلامة التجارية، إن هناك 87 بنكاً على مستوي العالم، ظهروا بالقائمة خلال فترة التحليل كاملة وهي 15 عاماً، كان من بينها 8 بنوك صينية تمثل %9.2 ، و18 بنكاً أمريكياً يمثلون 20.7.

لكن على صعيد أحدث رقم مسجل بقاعدة بيانات «براند دايركتوري» للقيمة السوقية للعلامة التجارية لكل بنك، وحجم التعاملات والخدمات المصرفية التي يقدمها، نجد أن قيمة العلامة التجارية والخدمات المصرفية للبنوك الصينية الثمانية تقدر بحوالي 242521 مليار دولار، تعادل %37 من إجمالي احدث رقم مسجل بقاعدة البيانات للقيمة السوقية للعلامات التجارية للـ 87 بنك الواردة 15 مرة بالقائمة، والبالغة 654798 مليار دولار، في حين أن الـ 18 بنكا أمريكيا التي وردت بالقائمة 15 مرة، تسجل قيمة سوقية للعلامة التجارية والخدمات المصرفية قدرها 195709 مليار دولار، تعادل %29.9.

وتدل هذه الأرقام على النمو المتسارع والمستمر لقيمة العلامة التجارية وحجم أعمال البنوك الصينية أمام الأمريكية، التي تبدو وأنها تجاهد بصعوبة للبقاء خلف البنوك الصينية.

قد يتصور البعض للوهلة الأولى أن التقدم الصيني في الصراع مع أمريكا حول الخدمات المالية والمصرفية، ربما يكون تقدما على صعيد الكم فقط، بحكم أسباب عديدة، منها على سبيل المثال لا الحصر العدد الضخم لعدد السكان في الصين، والذي يعادل اكثر من ضعفي عدد السكان بالولايات المتحدة.

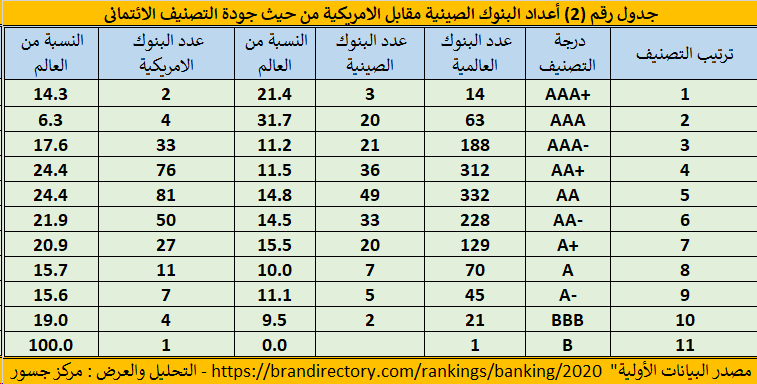

بيد أن هذا التصور لا يصمد أمام الأرقام الواردة في الجدول رقم (2) الذي يعرض أعداد البنوك الصينية مقابل الامريكية من حيث جودة التصنيف الائتماني، والدالة على ان البنوك الصينية متفوقة أيضا على صعيد النوع والجودة في أرقي مستوياتها، وما حققته أمام البنوك الأمريكية على صعيد الجودة، لا يقل عما حققته على صعيد النمو الكمي، فدرجة التصنيف «+ AAA» التي تمثل أعلى مستويات الجودة والتصنيف الائتماني، يحوزها 14 بنكا عالميا، من بينها ثلاثة بنوك صينية وبنكين أمريكيين، والدرجة الثانية « AAA» بها 63 بنكا على مستوي العالم، من بينهم 20 بنكا صينيا، و4 بنوك أمريكية فقط، والدرجة الثالثة «–AAA» بها 188 بنكا ، من بينهم 21 بنك صيني و33 بنك امريكي.

وباستعراض باقي بيانات الجدولين، سيلاحظ أن بيانات الجدول الأول تشير إلى أن عدد البنوك الصينية يقل مقارنة بعدد البنوك الامريكية، في حالة البنوك التي ظهرت بعدد مرات أقل في قائمة الـ 500 بنك قليلا، وبيانات الجدول الثاني تشير إلي أن أعداد البنوك الصينية أقل من أعداد البنوك الامريكية، في درجات الجودة من المرتبة الرابعة وحتي الحادية عشرة، وتعكس هذه الملاحظات معني لا تخطئه العين، وهو أن البنوك الصينية تركز في صراعها على كل ما يتعلق بالقمة، بأكثر مما تمنحه من اهتمام للصراع الأدنى من القمة، وفي المقابل فإنه تحت القمة الساخنة، لا يزال الأمريكيون يملكون بنوكا وخدمات مالية ومصرفية بأعداد اكبر في كيانات أقل حجما وأعلي جودة، ما يعني في النهاية أن رأس الصراع في جانب الصين وجسده في جانب أمريكا، ومن ثم لن يتمكن أي من الطرفين من حسمه لصالحه بسهولة، أنه صراع مرير طويل الأجل.