منذ عام 1980 ونسبة الإيراد الضريبي من الدخل العالمي تتطور مع الوقت، حتي انتهي بها المطاف لتشكل %25 من الدخل العالمي في 2021، وبحسب ما أورده تقرير “اللامساواة في الدخل عالميا لعام 2022“، فإن هذا التطور لم يكن علي وتيره واحدة، بل تضمن العديد من الجوانب التي رصدها الفصل العاشر من التقرير خلال 1980 – 2021، ومن بينها أحوال التقدم الاجتماعي وإعادة توزيع الثروات وسياسات التحرر الاقتصادي في كلاً من الدول الغنية والدول النامية والآخذة في النمو، والعوامل التي تؤثر على الاستثمارات في مجال التعليم والصحة والبنية التحتية، خاصةً فيما يتعلق بالإيراد الضريبي والإنفاق العام في الدول الناشئة وركود الإيراد الضريبي والإنفاق الاجتماعي العالمي، وارتفاع معدلات التهرب الضريبي.

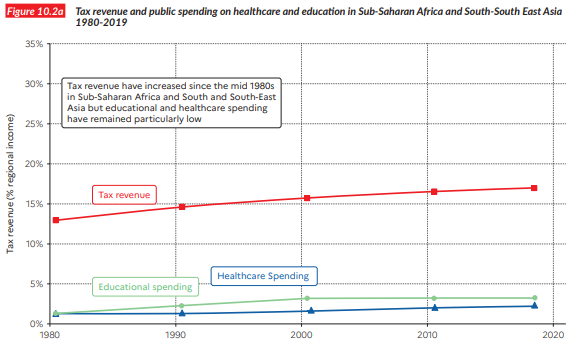

وفقا للتقرير .. تزايدت كلاً من الضرائب والإنفاق على مدى الأربعين عامًا الماضية في العديد من الدول الناشئة بدرجة أقل بكثير مما كانت عليه في الغرب في القرن العشرين، بينما تَعرضَت الإيرادات الحكومية بالدول ذات الدخل المُنخفض إما للانخفاض أو الرُكود. ويوضح الشكل

10.2a أن الإيرادات الحكومية في الهند والصين شَكلَت 10 %15- من الدخل القومي عام 1980، أي نفس مستوى الدول الغنية قبل حوالي 60 عامًا. وبدءاً من نفس العام، ارتفعت إيرادات الضرائب الحكومية في هذه الدول إلى -15 %20 من الدخل القومي، وعلى الرغم من هذه الزيادة الملحوظة، إلا أنها كانت أبطأ من تلك التي شهدتها الدول الغنية بين عامي 1920 و1960، حيث ارتفعت الإيرادات الحكومية من -10 %15 إلى 30 %35- من الدخل القومي. في روسيا وآسيا الوسطى، انخفضت الإيرادات من %35 في منتصف التسعينيات، بعد انهيار الكتلة السوفيتية، إلى %30 اليوم. في أفريقيا جنوب الصحراء الكبرى، انخفضت الإيرادات الضريبية خلال نفس الفترة من %19 أو أقل إلى %15.

وطبقاً للنمط العام فإن العلاقة طردية بين الإيراد الضريبي وبين الإنفاق على الصحة والتعليم، فزيادة الأولى تعني زيادة الإنفاق في هذين المجالين. وبالفعل زاد الإنفاق العام في الدول الناشئة مثل الصين والبرازيل بين 1980 و2020 من حوالي %1 إلى %4 من الدخل القومي، وقد ساهمت هذه الزيادة في مكافحة الفقر المُدقع، واحتواء عدم المساواة وتوليد فُرص جديدة لنمو الدخل في هذه الدول. خلال نفس الفترة الزمنية، زاد الإنفاق في باقي دول أمريكا اللاتينية، بينما ارتفع بشكل طفيف في جنوب شرق آسيا، حيث تراوحت الزيادة في الهند بين أقل من ٪1 بقليل إلى ما يزيد عن %1 بمقدار ضعيف من الدخل القومي، وارتفع من %1 إلى %1.8 في إندونيسيا. أما في مجال الرعاية الصحية انخفض الإنفاق في الدول منخفضة الدخل بشكل عام منذ عام 2000، من حوالي %1.3 إلى %1 من الدخل القومي.

وشهد الإنفاق العام العالمي على التعليم ركودًا بلغ حوالي %5 من الدخل العالمي، في حين زاد الإنفاق العام على الرعاية الصحية بشكل طفيف من %3 في 1980 إلى حوالي %5 من الدخل العالمي حتى تاريخه.

وعن أسباب رُكود الإيراد الضريبي العالمي والزيادة الضئيلة في الإنفاق على التعليم منذ الثمانينيات، يتبين أن أحد الأسباب الرئيسية للحد من الإيراد الضريبي هو أن الضرائب تكبح النمو الاقتصادي، ومن الشائع في هذا السياق أن الضرائب تُشوه الحوافز الاقتصادية، مما يُعيق عمل الأسواق والاستفادة من كامل إمكاناتها. وبالرغم من عرقلة بعض مستويات الضرائب للنشاط الاقتصادي، إلا أن فترات التوسع الضريبي في الدول الغنية لم تَضُر بالنمو الاقتصادي. بل في واقع الأمر، عززت الضرائب التَصاعُدية المُرتفعة عمليات النمو والتوظيف في أوروبا والولايات المتحدة أكثر من فترات التدرج الضريبي المنخفض أو الركود الضريبي.

وقد أقترن التَوسُع الضريبي والإنفاق الاجتماعي في الغرب بزيادات حادة في الضرائب التصاعُدية، حيث أدت مُعدلات هذه الضرائب، سواء على الدخل أو رأس المال، الى فرض ضرائب على الأطراف الاقتصادية الفاعلة بناءً على طاقاتهم، وبالتالي جَني إيراداتٍ أكثر. ومن المعروف أن الضرائب التصاعُدية تهدُف الى عدالة الأنظمة الضريبية تجاه دافعي الضرائب، لذا ربط المُشرِعون في جميع أنحاء العالم عبر التاريخ الارتفاع العام للدخل الحكومي بضرائب تصاعُدية، وقد بلغ متوسط أعلى معدل لضريبة الدخل الهامشي خلال 1950-1980 في الدول الغنية %72، ووصل هذا المتوسط إلى %92 في الولايات المتحدة خلال 1951-1963، بينما بلغ متوسط أعلى معدل للضريبة العقارية %80 بين أوائل الأربعينيات ومنتصف السبعينيات، كما لوحِظَت مُعدلات مرتفعة في المملكة المتحدة وألمانيا واليابان، وكذلك في فرنسا وغيرها من الدول ذات الدخل المرتفع أو الدول الناشئة- كما بالشكل 10.3.

لكن في الثمانينيات، شَهِد أصحاب الدخل الأعلى في الولايات المتحدة انخفاضًا كبيرًا في ضرائبهم، بينما لم يرتفع الناتج المحلي الإجمالي، بل إن الانخفاض الحاد بالنمو كان بعد هذه التخفيضات الضريبية الكبيرة وليس قبلها. مما يعني أن العديد من العوامل، بخلاف مُعدلات الضرائب، مثل النفقات التعليمية، وأنظمة العمل، والسياسة الصناعية.. الخ، تؤثِر على مُعدلات نمو الاقتصاد الكُلي، ولكن التجارب الضريبية واسعة النطاق في الحياة الواقعية التي أجريت خلال 1980-2020 تُشير إلى أن الإعفاءات الضريبية لم ترق الى أهدافها، وتفتقر للروابط الواضحة بينها وبين الآثار الإيجابية على النمو والتوظيف.

أما السبب الآخر للنمو المُتباطئ للإنفاق الاجتماعي عالمياً، فهو زيادة التهرب الضريبي، مما كَبَح جِماح التصاعُد الضريبي والدعم العام للضرائب، لذا يُثار سؤال هام: إذا كان بإمكان بعض دافعي الضرائب التهرُب من السداد، فلماذا يلتزم غيرهم بالدفع؟ لقد شجع على التهرب الضريبي ظهور العولمة المالية وتحرير تدفقات رأس المال عبر الحدود (مع عدم وجود نظراء ضريبيين أو اجتماعيين أو تنظيميين)، وارتفعت الأصول المالية العالمية من %540 إلى %960 من الدخل العالمي وزادت بشكل أسرع من الثروة الإجمالية بين عامي 1995 و2020، تزامناً مع سيطرة حكومية ضئيلة أو معدومة على التدفقات المالية مما مهد الطريق للتهرب الضريبي من الأفراد الأثرياء والشركات متعددة الجنسيات.

وتُقدر حالياً ثروة الأُسر في المَلاذ الضريبي بحوالي %10 من الناتج المحلي الإجمالي العالمي. وتُشير الأدلة إلى أن الثروة العالمية في الخارج قد زادت بشكل كبير مُنذ الثمانينيات. عام 1980، تم حجز أقل من %2 من رَسملِة سوق الأسهم الأمريكية في المَلاذ الضريبي وارتفعت هذه النسبة إلى ما يقرب من %10 في أوائل 2010.

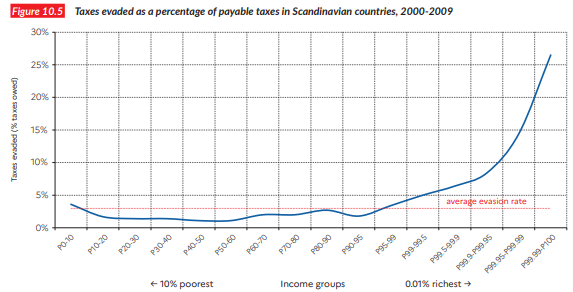

وأخيراً، أظهرت الأبحاث، أن التهرُب قد عرقل التقدُم الضريبي في جميع أنحاء العالم، وأن معظم الأفراد في الاقتصادات المُتقدمة لا يتهربون من الضرائب، لأن أغلب دخلُهم من الأجور والمعاشات التقاعُدية يتم الإبلاغ عنها تلقائيًا إلى السلطات الضريبية. وعلى النقيض، تُظهر البيانات المُسرَبة تهرُبًا ضريبيًا منتشرًا في الشرائح الأعلى، حيث يتهرب أعلى %0.01 من أصحاب الدخل بالدول الإسكندنافية من %25 إلى %30 من ضرائب الدخل الشخصي، وهو أعلى بكثير من مُتوسط مُعدل التهرُب بحوالي %3 (انظر الشكل 10.5)، ونظراً لأن الدول الاسكندنافية تحتل مرتبة بين الدول التي تتمتع بأعلى ثقة اجتماعية، وأدنى مستوى للفساد، وأقوى احترام لسيادة القانون، فإن التهرب بين الأثرياء قد يكون أعلى بكثير في دول أُخرى.