لعل النقطة الأولي الجديرة بالعرض عند مناقشة قضية العائدات الحكومية، هي المصادر التي تحصل من خلالها الحكومات علي هذه العائدات وحجم الحصيلة التي يوفرها كل مصدر، وفي هذا السياق يحدد المعهد العالمي لبحوث الاقتصاد الإنمائي التابع لجامعة الأمم المتحدة ثلاث فئات رئيسية لمصادر العائدات الحكومية، تندرج تحتها تسع فئات فرعية، وتذكر بيانات المعهد أنه على مدار الـ 40 عاماً الماضية، كانت الفئة الرئيسية التي شكلت المصدر الأول للعائدات الحكومية هي الضرائب المباشرة، التي وفرت للحكومات 55% من عائداتها، تليها الضرائب غير المباشرة التي وفرت%23.3 من العائدات، وأخيرا العائدات غير الضريبية التي وفرت النسبة الباقية وهي% 21.7 .

لتوضيح الأمر بشيء من التفصيل سنتناول فيما يلي تعريف كل فئة من الفئات الثلاث الرئيسية، وما يندرج تحتها من فئات فرعية، ونصيب كل منها في توفير العائدات الحكومية خلال فترة الرصد الممتدة من 1980 الي 2020.

العائدات الحكومية، أو كما يسمي أحياناً الإيرادات العامة، هي إجمالي الأموال التي تجبيها الدولة من مختلف المصادر والجهات لتمويل النفقات العامة والإيفاء بالحاجات العامة، ومن ثم تدرج الإيرادات الحكومية وعائداتها بالميزانيات العامة للدول لتقييم أدائها خلال سنة مالية وتقييم هذا الأداء مقابل فترات زمنية مختلفة. وتعتمد الدول في تمويل مواردها على مصادر أساسية وهي: الضرائب، والايرادات غير الضريبية، والمساهمات الاجتماعية، والمنح.

العائدات الحكومية، أو كما يسمي أحياناً الإيرادات العامة، هي إجمالي الأموال التي تجبيها الدولة من مختلف المصادر والجهات لتمويل النفقات العامة والإيفاء بالحاجات العامة، ومن ثم تدرج الإيرادات الحكومية وعائداتها بالميزانيات العامة للدول لتقييم أدائها خلال سنة مالية وتقييم هذا الأداء مقابل فترات زمنية مختلفة. وتعتمد الدول في تمويل مواردها على مصادر أساسية وهي: الضرائب، والايرادات غير الضريبية، والمساهمات الاجتماعية، والمنح.

قام مركز جسور بتحليل البيانات الخاصة بالعائدات الحكومية حول العالم، الواردة بقاعدة بيانات المعهد العالمي لبحوث الاقتصاد الإنمائي التابع لجامعة الأمم المتحدة UN-WIDER https://www.wider.unu.edu/ – المحدثة في أكتوبر 2022، والمصنفة استنادا ًإلي عدة مصادر، أهمها إحصاءات كلاً من صندوق النقد الدولي ومنظمة التعاون الاقتصادي والتنمية، بعد دمج بيانات نسب مصادر دخل الحكومات العامة والحكومات المركزية خلال الفترة من 1980 الي 2020 لعدد 196 دولة على مستوى العالم، مع إضافة الناتج المحلي الإجمالي بالعملة المحلية لكل دولة. والجدير بالذكر بأن جمع مثل تلك البيانات هو أمر بالغ الصعوبة نتيجة القيود المفروضة على بيانات الإيرادات الحكومية المتاحة من قبل بعض الدول (وخاصة النامية).

وفقا لما هو وارد بالبيانات فإن المصدر الأول والأكثر أهمية للعائدات، هو الضرائب التي يتم فرضها إجبارياً وتحصيلها من قبل الحكومة- بدون مقابل محدد- على أنواع مختلفة من أرباح نشاطات الأعمال والتجارة والدخل والممتلكات سواء للأفراد أو الشركات أو المؤسسات، وبذلك لا تكون الضرائب التي يدفعها المواطن بالضرورة متناسبة مع المنافع التي يتلقاها من الحكومة، ويضاف الي هذه الأنواع من الضرائب نشاط استخراج الموارد الطبيعية التي تتمثل غالباً في نشاطات النفط والتعدين.

يتم تقسيم الضرائب إلي نوعين أساسين، الضرائب المباشرة والضرائب غير المباشرة. والنوع الأول كما يشرحه اسمه هي الضرائب التي تدفع مباشرة من قبل الأفراد والشركات للدولة وتعتمد على تفاوت نسبة القدرة على الدفع بحسب حجم الموارد (أي أن من يملك موارد أكثر، يدفع ضرائب أكثر). وهذا النوع يحتوي على 3 مصادر للضرائب وهي، 1- الضرائب على الدخل والأرباح ومكاسب رأس المال سواءً التي يدفعها الأفراد أو تلك التي تدفعها الشركات والمؤسسات الأخرى، 2- الضرائب على الأجور والقوى العاملة، وهذان المصدران لا يشتملان على المساهمات الاجتماعية، ثم النوع الأخير 3- الضرائب على الممتلكات والتي تتألف في الغالب من الضرائب المتراكمة على الأموال الثابتة أو على الممتلكات غير المنقولة وصافي الثروة، وضرائب العقارات، والميراث والهدايا، ورسوم رأس المال، وغيرها من الضرائب المتكررة على الممتلكات.

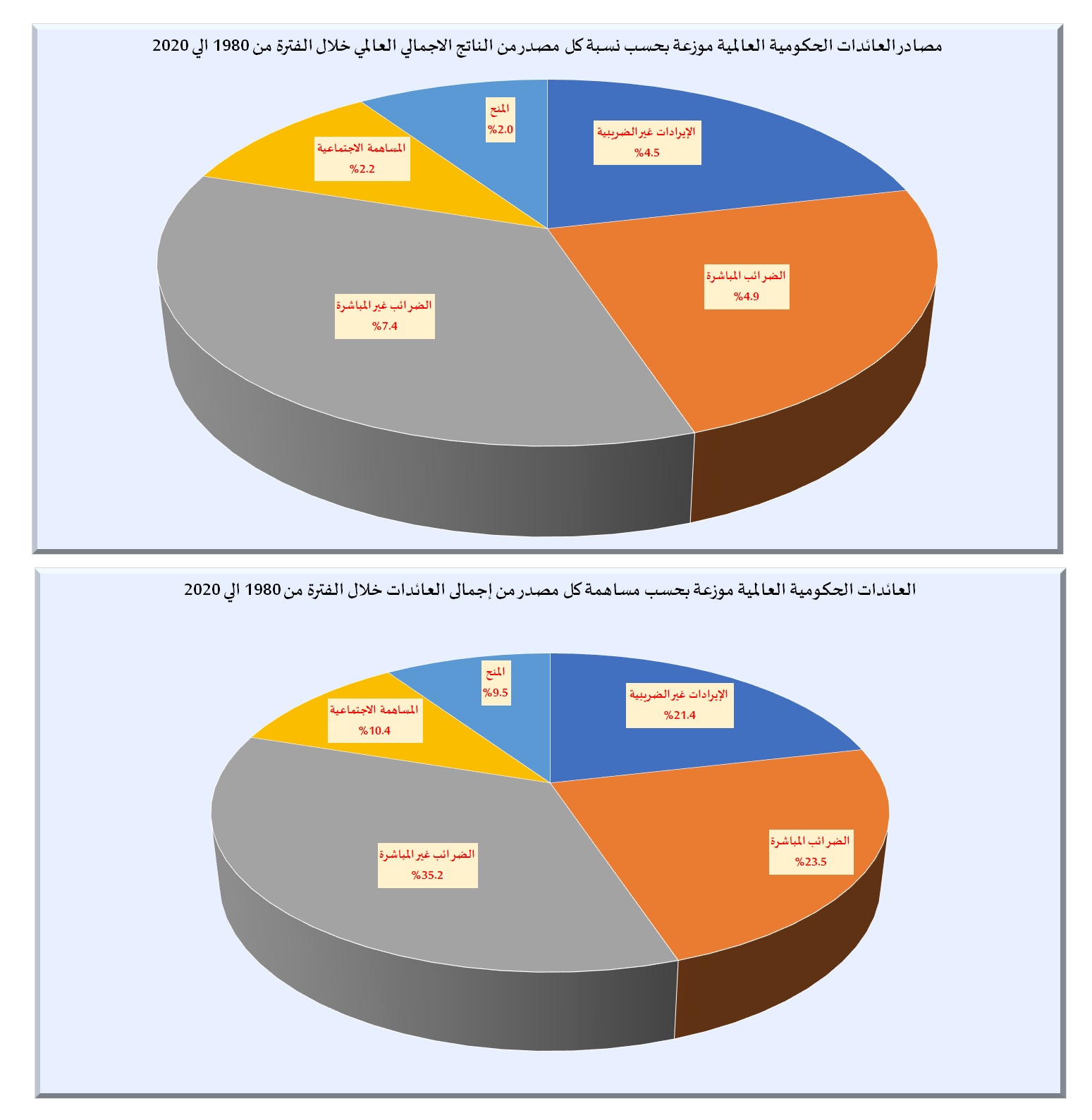

توضح البيانات أن الضرائب المباشرة شكلت% 4.91 من الناتج الإجمالي العالمي خلال الفترة من 1980 و2020، كما ساهمت بنسبة% 23.51 من إجمالي العائدات الحكومية خلال الفترة نفسها.

والنوع الثاني من الضرائب هي غير المباشرة التي تُفرض على إنتاج السلع والخدمات وبيعها- ومن ثم وعلى عكس النوع الأول- يدفعها الأفراد والشركات إلى الحكومة بشكل غير مباشر عن طريق وسيط مثل محلات البيع بالتجزئة، ومصادرها الأساسية:

1 – الضرائب على السلع والخدمات التي تتألف غالبيتها من ضرائب المبيعات، وضرائب القيمة المضافة (VAT)، ورسوم الإنتاج، ضرائب المعاملات المالية والرأسمالية. 2 – الضرائب على التجارة الدولية التي تشمل الضرائب على الصادرات والواردات، والجمارك وغيرها من غرامات الاستيراد، أرباح احتكارات الاستيراد والتصدير، أو أرباح التبادل التجاري، وخلال الفترة الزمنية المشار إليها كانت هذه النوعية من الضرائب تعادل % 7.35 من الإنتاج العالمي الإجمالي، وتساهم في العائدات الحكومية بنسبة % 35.20 من إجمالي هذه العائدات.

والمصدر الثالث لموارد الدول هي الإيرادات غير الضريبية، والتي تشمل إيرادات مبيعات أملاك الدولة، وأرباح المشروعات الحكومية، وأرباح الأسهم، ودخل الملكية من سداد دخل الاستثمار، وفائدة دخل الملكية من غير المقيمين أو من المقيمين غير الحكومة العامة، والإيجارات الحكومية، ورسوم الخدمات العامة والرسوم الإدارية، والغرامات والجزاءات والمُصادرات، أو أي بنود أخري لا تخضع للإيرادات الضريبية، وطبقا للبيانات فإنها تعادل %4.47 من الإنتاج العالمي الإجمالي، وتساهم في العائدات الحكومية بنسبة 21.37 %

المصدر الرابع هو المساهمات الاجتماعية، ويتضمن مساهمات التأمين الاجتماعي الإجباري والطوعي المُحصل من أصحاب العمل والموظفين ومساهمات الأعمال الحرة أو البطالة، والمساهمات غير المخصصة، وهي تعادل %2.18 من الإنتاج العالمي الإجمالي، وتساهم في العائدات الحكومية بنسبة%10.45.

والمصدر الخامس هو المنح التي تشمل التحويلات من جهات خارجيّة حكوميّة كانت أم خاصة أم أفراد أو جهات داخليّة ومنظمات دولية، على شكل مساعدات أو هدايا، وهي تعادل %1.98 من الإنتاج العالمي ، وتساهم في العائدات الحكومية بنسبة% 9.47.

تندرج تحت هذه الأنواع الخمسة تصنيفات اخري، تستخدم من قبل بعض الجهات علي نحو أو آخر، كأن يتم تقديم ضرائب الموارد مرة شاملة المساهمات الاجتماعية ومرة أخرى غير شاملة المساهمات الاجتماعية، أو كأن يتم فصل بيانات الضرائب علي الدخل وارباح رأس المال في بيان مستقل عن الضرائب المباشرة، ثم طرح بيان تفصيلي آخر تحت نفس البند وهو الضرائب علي الدخل المرتبطة بالموارد الطبيعية وغير المرتبطة بالموارد الطبيعية كلاً على حدى، وهكذا.