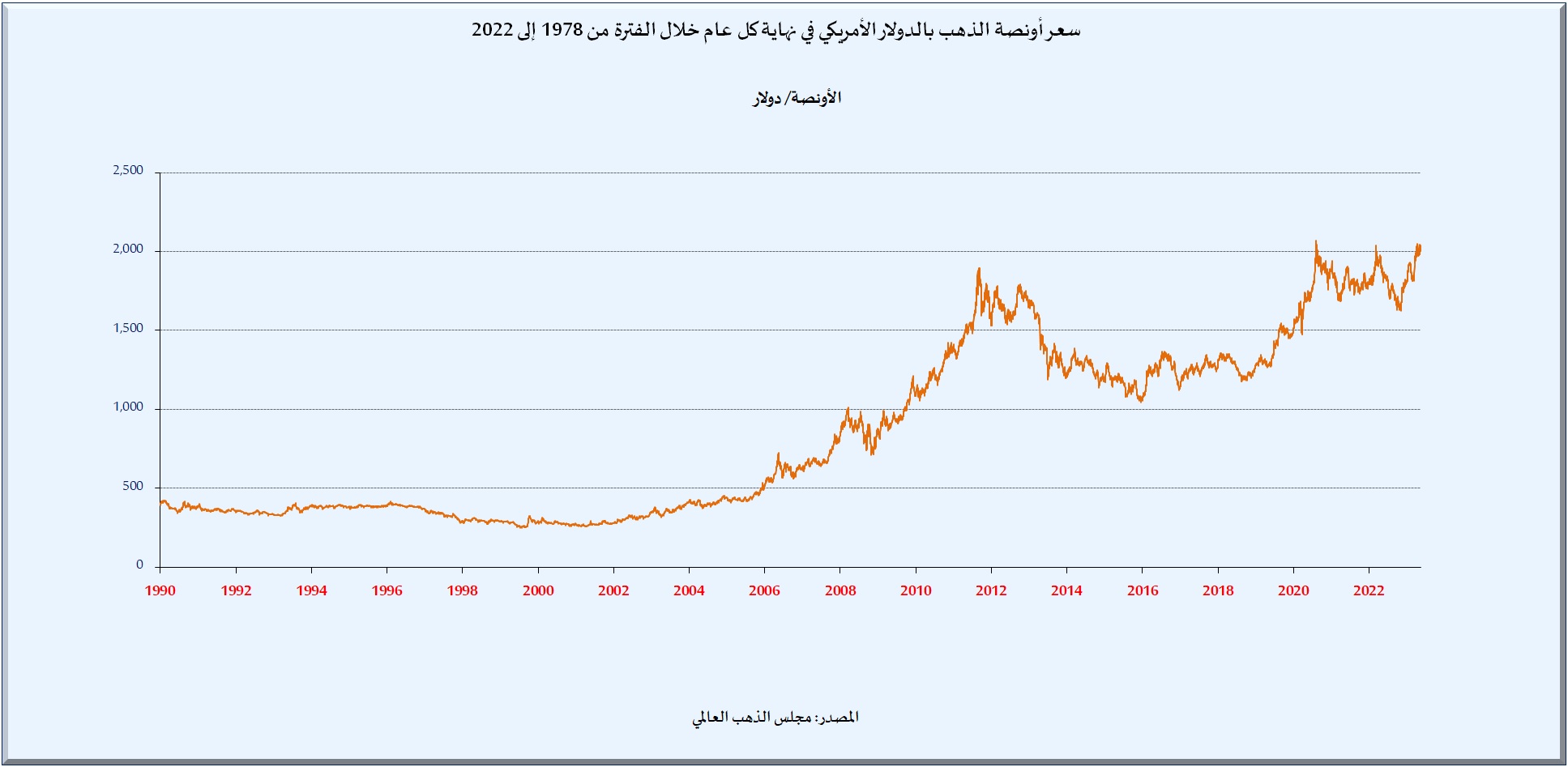

بلغ سعر أونصة الذهب عالمياً 226 دولار فقط في نهاية عام 1978، بحسب بيانات مجلس الذهب العالمي”WGC”، بينما بلغ سعر الأونصة ما مقداره 1813.75 دولار بنهاية عام 2022، بما يعني ارتفاع أسعار الذهب بنسبة أكثر من 800% تقريباً في 45 عاماً متتالية، أي بمتوسط زيادة بلغ 18% كل عام. تثير هذه الأرقام عدة تساؤلات لعل أهمها: أولا؛ هل مؤشر أسعار الذهب دائم الارتفاع أم تذبذبت في فترة الرصد بين ارتفاع وانخفاض؟ أي قطاعات هي الأكثر استحواذاً على الذهب؟ وما هو الوضع في عام 2023؟

قفزات متتالية

تأرجحت أسعار الذهب صعوداً وهبوطاً في العقود الثلاثة الأولى من فترة الرصد بين 226 و833,8 دولارا للأونصة الواحدة، ليرتفع بنسبة 370% بنهاية عام2007، في المقابل ارتفع بنسبة 430% في الـ 15 عاماً الأخيرة. كما هو موضح بالشكل أدناه.

تأرجحت أسعار الذهب صعوداً وهبوطاً في العقود الثلاثة الأولى من فترة الرصد بين 226 و833,8 دولارا للأونصة الواحدة، ليرتفع بنسبة 370% بنهاية عام2007، في المقابل ارتفع بنسبة 430% في الـ 15 عاماً الأخيرة. كما هو موضح بالشكل أدناه.

تجاوز سعر الأونصة 1000 دولار للمرة الأولى في عام 2009 حتى نهاية فترة الرصد أي حتى عام 2022، ورغم تذبذب الأسعار في هذه الفترة إلا أنه ما من مرة أن عاود الانخفاض إلى ما دون الألف دولار للأونصة.

ترجع هذه القفزة إلى التداعيات التي خلفتها الأزمة المالية العالمية الكبرى وانهارت بسببها العديد من البنوك والشركات المالية، فضلاً عن انخفاض قيمة الأصول والأسهم والعقارات بشكل حاد، وما لحِق الاقتصادات الوطنية والعالمية من تراجع النمو الاقتصادي وزيادة معدلات البطالة وتراجع الإنتاجية، ما أدى إلى التكالب على الذهب كملاذ آمن أخير سواء للأفراد أو المؤسسات أو حتى الدول.

تشير البيانات كذلك إلى أن الأعوام الثلاثة الأخيرة (2020،2021،2022) شهدت أعلى معدلات لسعر الذهب في التاريخ لتُسجل (1,813، 1,805، 1,887) دولار للأونصة على التوالي، وتزامنت هذه القفزة مع مجموعة من القلاقل عابرة الوطنية لاسيما جائحة كورونا التي أثرت سلباً على كل دول العالم فضلا عن تراجع حجم التعدين وانكماش إنتاج الذهب آنذاك بسبب الغلق.

العرض والطلب

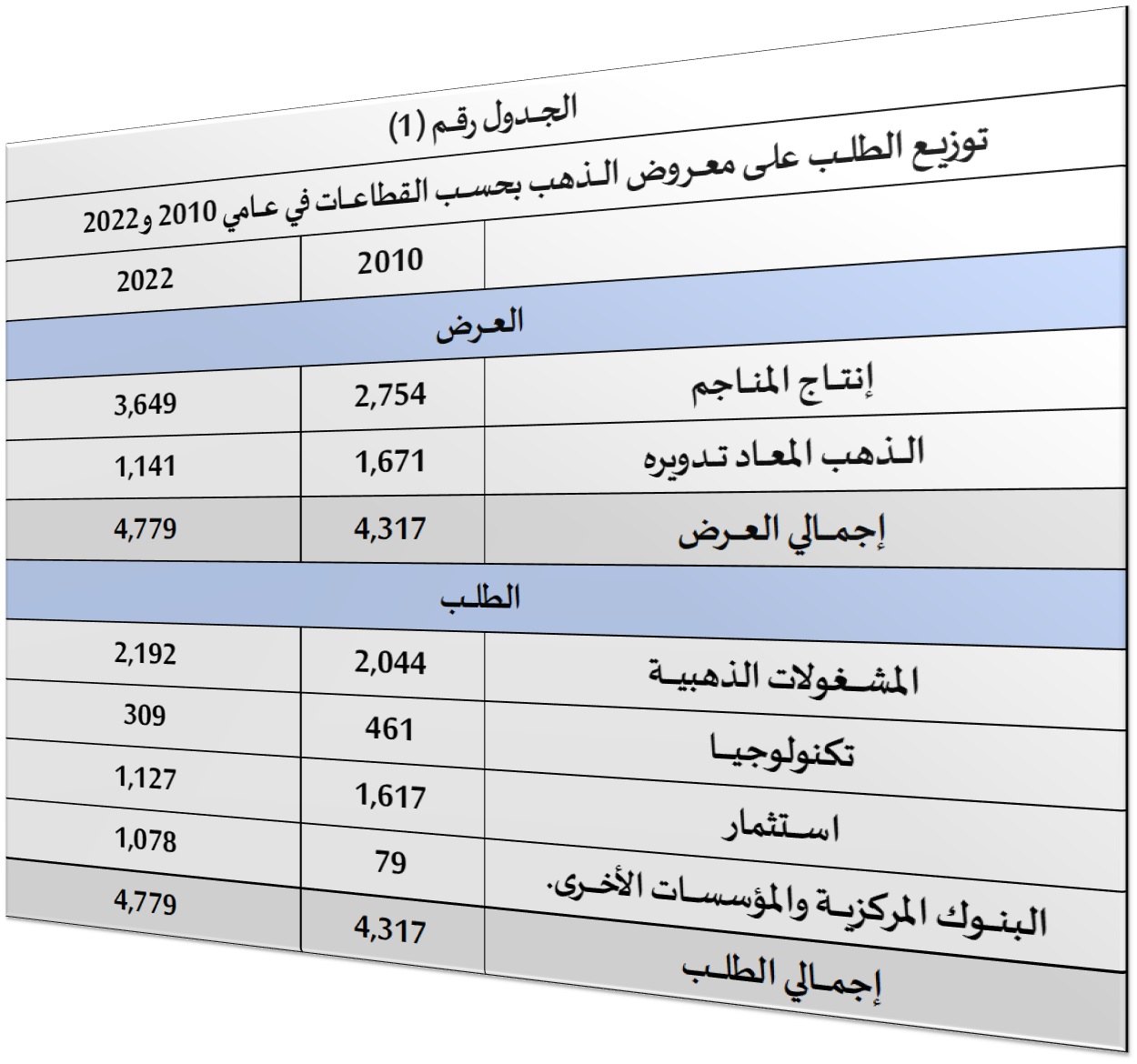

من المسلم به أنه كلما شحّ المعروض ازداد الطلب وارتفعت الأسعار بالتبعية، ويتأثر الذهب كأي سلعة أخرى بهذه النظرية الاقتصادية الكلاسيكية العتيقة، وما بين عامي 2010 حتى 2022، إزداد معروض الذهب من 4,316 طن إلى 4,779 طن، من خلال مصدرين رئيسيين وهما انتاج المناجم والذهب المُعاد تدويره، غير أنه دائماً وأبداً يكون الطلب مساوي أو أكثر من المعروض، وحقيقة الأمر أن هناك أربعة قطاعات رئيسية تستحوذ على الذهب، الأول قطاع المشغولات الذهبية، واستحوذ على47,3% في عام 2010 بينما كانت حصته 45,8% في 2022 من إجمالي المعروض من الذهب.

من المسلم به أنه كلما شحّ المعروض ازداد الطلب وارتفعت الأسعار بالتبعية، ويتأثر الذهب كأي سلعة أخرى بهذه النظرية الاقتصادية الكلاسيكية العتيقة، وما بين عامي 2010 حتى 2022، إزداد معروض الذهب من 4,316 طن إلى 4,779 طن، من خلال مصدرين رئيسيين وهما انتاج المناجم والذهب المُعاد تدويره، غير أنه دائماً وأبداً يكون الطلب مساوي أو أكثر من المعروض، وحقيقة الأمر أن هناك أربعة قطاعات رئيسية تستحوذ على الذهب، الأول قطاع المشغولات الذهبية، واستحوذ على47,3% في عام 2010 بينما كانت حصته 45,8% في 2022 من إجمالي المعروض من الذهب.

الثاني قطاع التكنولوجيا، حيث يستخدم الذهب في صناعة الالكترونيات وطب الأسنان وغيرها من الصناعات الأخرى واستحوذ هذا القطاع على ما نسبته 10,6% في بداية الفترة إلا أنها انخفضت إلى 6.4% مع نهايتها.

الثالث قطاع الاستثمار، ويشمل العملات الذهبية والسبائك وصناديق الاستثمار في الذهب واستحوذت على 37.4% في عام 2010 من إجمالي المعروض بينما انخفضت إلى 23.5% في عام 2022.

والرابع قطاع البنوك المركزية: الذي استحوذ على 1,8% من إجمالي معروض الذهب في 2010، وقفزت احتياطيات الذهب في البنوك المركزية في عام 2022 لتصل إلى 22.5% من إجمالي معروض الذهب، ولعلّ زيادة استخدام البنوك المركزية للذهب في الآونة الأخيرة كجزء من احتياطاتها النقدية كان بُغية تنويع محفظتها الاستثمارية وتقليل المخاطر المرتبطة بتقلبات الأسواق المالية، فضلاً عمّا يتمتع به الذهب من قيمة واستقرار وثقة في النظام المالي، بالإضافة إلى تعزيزه للاستقلالية الاقتصادية للدولة إلى حد كبير. كما هو موضح بالجدول رقم(1).

تشير البيانات إذن إلى أن التحوط من خلال اقتناء الذهب لم يكن على مستوى الأفراد فقط وإنما أيضا على مستوى الدولة، ولعلّ تبني البنوك المركزية تلك السياسات في التعامل مع المعدن الأصفر ربما يعطي إشارة على أن الأسواق العالمية ليست في حالتها المستقرة المطمئنة بل يشوبها ضبابية وعدم وضوح للرؤية ربما تزداد يوما بعد يوم الأمر الذي قد يلقي بظلاله على عام 2023.

(2023) عام الضباب

سجلت أسعار الذهب في الشهور الخمسة الأول من عام 2023 ارتفاعات غير مسبوقة تراوحت بين 1922 دولار في يناير و1974 دولار في مايو، ليظل هذا العام ملئ بالضباب الذي يصعب معه استجلاء رؤية أو حتى توقع أسعار الذهب فيه، وليكون مرتبطاً بمجموعة كبيرة من التساؤلات ربما من الصعب بمكان التكهن بإجاباتها وهي: هل تدعم ارتفاعات سعر الفائدة على الدولار الأمريكي قوته الشرائية والتي بلغت 5.25% في مايو 2023 والمتوقع وصولها إلى7% بحسب “جي بي مورجان”، لتجذب الأكثرية نحو الاستثمار فيه بدلاً عن الذهب باعتبار أن العلاقة بين الدولار وأسعار الذهب عكسية فكلما انخفض أحدهما ارتفع سعر الآخر؟ وهل تنفض الحرب الروسية الأوكرانية لتخفف من حِدّة الطلب على الذهب وتعود الثقة من جديد إلي أصول وأوعية استثمارية أخرى؟ هل ينخفض التضخم بشكل متواتر وبخاصة في الأسواق النامية لتستقر عملاتها من التقلبات وتحميها من الانخفاض المتكرر فيعزف الناس عن الاستحواذ على الذهب لضمان القوة الشرائية لأموالهم واللجوء إلى أنماط استثمارية مغايرة؟

بتتبع مؤشر أسعار الذهب عالمياً في الـ45 عاماً الأخيرة، يتضح إذن أن المعدن الأصفر لم يخيب آمال من راهن عليه منذ البداية، سواء من اقتناه بُغية الاستثمار طويل الأمد، أو لمجرد الحفاظ على القوة الشرائية لأمواله ليكون الملاذ الآمن والحصن الحصين لمن يرد أن يحمي أصوله ويحافظ علي قيمتها، وليظل هو “معدن الملوك” كما وصفه أحد أهم أدباء القرن السادس عشر في فرنسا وهو “جان بودان” في كتابه “المطبخ الذهبي- La Cuisine en Or”.