شهدت الفترة من 2011 حتى 2021، زيادة طفيفة في أعداد مالكي بطاقات الائتمان عالميًا بنحو 1% سنوياً، حيث بلغ مجموع مالكي تلك البطاقات 24.48% من الفئة العمرية 15 سنة فأكثر من سكان العالم في عام 2021 بعد أن كان عددهم 14.94% في عام 2011 بحسب بيانات البنك الدولي، وبطاقات الإئتمان هي أدوات مالية تُمنح من قبل مؤسسات مالية مثل البنوك وشركات الائتمان، تسمح لحامليها بإجراء معاملات شراء سلع وخدمات بشكل إلكتروني أو في المتاجر دون الحاجة لاستخدام النقود، ويُمنح حامل تلك البطاقات حدّ إئتماني مُعين يُمكن استخدامه ثم سداده لاحقاً خلال فترة سماح تُحددها المؤسسة المالية.

على الرغم من التطور التكنولوجي الكبير وتسهيلات الدفع الإلكتروني، إلا أن نمو استخدام بطاقات الائتمان لم يشهد الزيادة المتوقعة له، وربما يرجع هذا التباطؤ إلى عدة أسباب رئيسية لعلّ أهمها ترهّل البنية التحتية في بعض الدول وبخاصة محدودة الدخل منها، مما يجعل استخدام بطاقات الائتمان صعبًا، فضلاً عن أن تكلفة الحصول على بطاقة ائتمان والرسوم المصاحبة لها مرتفعة بالنسبة لبعض الفئات، يضاف إلى ذلك انتشار النقد في بعض المناطق الجغرافية وبالأخص في الدول الفقيرة والنامية، وما تواجهه من تحديات في الوصول إلى الخدمات المالية، بما في ذلك بطاقات الائتمان، بسبب محدودية الدخل، فعلى سبيل المثال، لم يزد عدد مالكي بطاقات الإئتمان في الدول ذات الدخل المتوسط الأدنى سوى بنسبة 1.3% من الفئة العمرية 15 سنة فأكثر بين عامي 2011 و2021 ما يعني أن أكثر من سكانها يفضلون استخدام النقد على البطاقات الإئتمانية، وكذلك الدول ذات الدخل المنخفض لم تتجاوز نسبة مالكي بطاقات الإئتمان فيها 2% فقط. على خلاف بعض الدول الأخرى التي تفضل استخدام بطاقات الإئتمان عن النقد كالدول ذات الدخل المتوسط المرتفع التي قفزت فيها نسبة مالكي بطاقات الإئتمان بأكثر من 21% خلال فترة الرصد. كذلك الدول متوسطة الدخل تجاوزت فيها نسبة مالكي بطاقات الإئتمان 10%. وبالنظر إلى الدول ذات الدخل المرتفع نجد أنها تستحوذ على أكبر نسبة من مالكي بطاقات الإئتمان مقارنة بالدول ذات الدخول الأقل، حيث بلغت نسبتهم 49.03% في عام 2011، بينما سجلت أكثر من 57% من مجموع الفئة العمرية 15 سنة فأكثر في عام نهاية الرصد وهو 2021. كما هو موضح بالجدول رقم(1).

على الرغم من التطور التكنولوجي الكبير وتسهيلات الدفع الإلكتروني، إلا أن نمو استخدام بطاقات الائتمان لم يشهد الزيادة المتوقعة له، وربما يرجع هذا التباطؤ إلى عدة أسباب رئيسية لعلّ أهمها ترهّل البنية التحتية في بعض الدول وبخاصة محدودة الدخل منها، مما يجعل استخدام بطاقات الائتمان صعبًا، فضلاً عن أن تكلفة الحصول على بطاقة ائتمان والرسوم المصاحبة لها مرتفعة بالنسبة لبعض الفئات، يضاف إلى ذلك انتشار النقد في بعض المناطق الجغرافية وبالأخص في الدول الفقيرة والنامية، وما تواجهه من تحديات في الوصول إلى الخدمات المالية، بما في ذلك بطاقات الائتمان، بسبب محدودية الدخل، فعلى سبيل المثال، لم يزد عدد مالكي بطاقات الإئتمان في الدول ذات الدخل المتوسط الأدنى سوى بنسبة 1.3% من الفئة العمرية 15 سنة فأكثر بين عامي 2011 و2021 ما يعني أن أكثر من سكانها يفضلون استخدام النقد على البطاقات الإئتمانية، وكذلك الدول ذات الدخل المنخفض لم تتجاوز نسبة مالكي بطاقات الإئتمان فيها 2% فقط. على خلاف بعض الدول الأخرى التي تفضل استخدام بطاقات الإئتمان عن النقد كالدول ذات الدخل المتوسط المرتفع التي قفزت فيها نسبة مالكي بطاقات الإئتمان بأكثر من 21% خلال فترة الرصد. كذلك الدول متوسطة الدخل تجاوزت فيها نسبة مالكي بطاقات الإئتمان 10%. وبالنظر إلى الدول ذات الدخل المرتفع نجد أنها تستحوذ على أكبر نسبة من مالكي بطاقات الإئتمان مقارنة بالدول ذات الدخول الأقل، حيث بلغت نسبتهم 49.03% في عام 2011، بينما سجلت أكثر من 57% من مجموع الفئة العمرية 15 سنة فأكثر في عام نهاية الرصد وهو 2021. كما هو موضح بالجدول رقم(1).

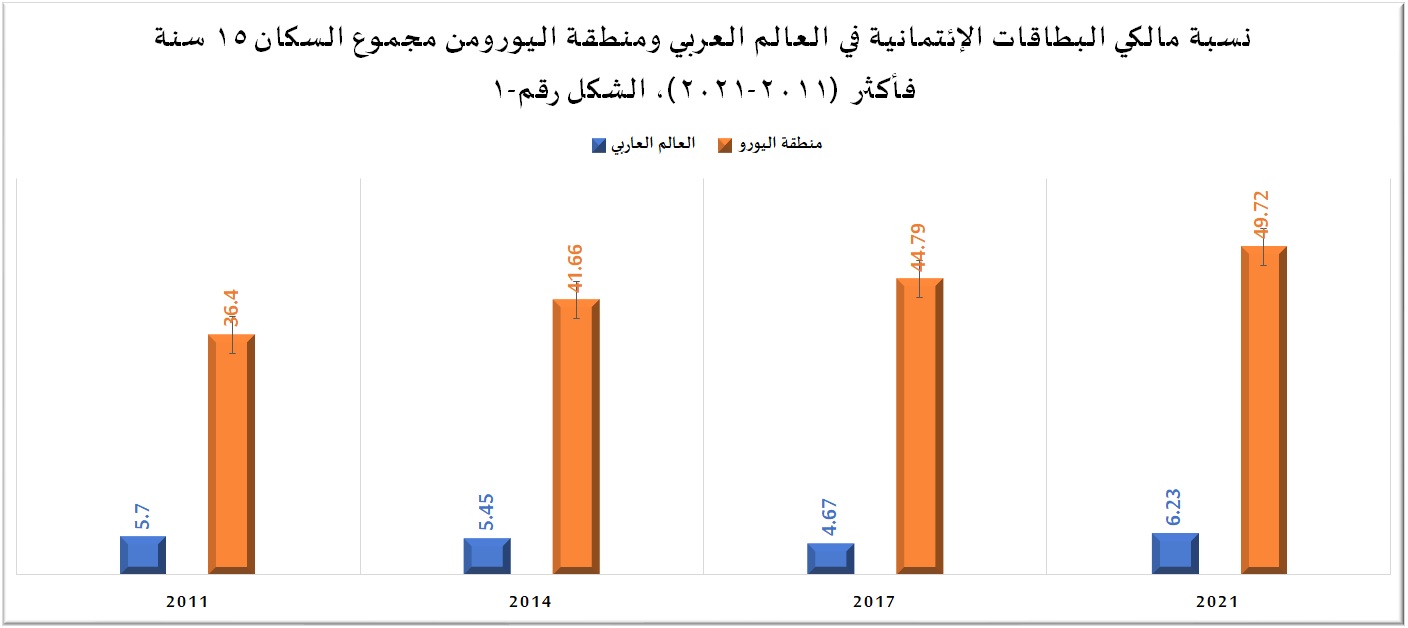

تُشير بيانات البنك الدولي أن العالم العربي لم يكن ضمن المناطق الجغرافية التي انتشر فيها مالكي البطاقات الإئتمانية انتشارا كبيراً، حيث بلغت نسبة المالكين 5.7 % من إجمالي الفئة العمرية 15 سنة فأكثر من السكان وذلك في أول عام من أعوام الرصد وهو 2011، وانكمشت هذه النسبة إلى 5.4% في عام 2014، وانكماش آخر في عام 2017 لتسجل نسبة مالكي بطاقات الإئتمان في العالم العربي ما نسبته 4.5%، ولعلّ ذلك يرجع إلى ما شهدته العديد من الدول العربية من اضطرابات سياسية واقتصادية خلال هذه الفترة، ما أثر سلبًا على الثقة في المؤسسات المالية وقلل من القدرة الشرائية للمواطنين. غير أنه في الخمس سنوات الأخيرة من فترة الرصد فقزت نسبة مالكي بطاقات الإئتمان إلى نحو 6.2% من إجمالي الفئة العمرية 15 سنة فأكثر من السكان المنطقة العربية.

وتتبدى ضآلة عدد مالكي بطاقات الإئتمان في العالم العربي حال مقارنته على سبيل المثال مع منطقة اليورو التي سجلت احصائياتها أرقام كبيرة، حيث بلغت نسبة مالكي البطاقات الإئتمانية 36.4% من مجموع السكان في الفئة العمرية 15 سنة وأكثر، وشهدت تلك النسبة زيادة مضطردة في السنوات اللاحقة على خلاف الانكماش الذي تعرض له العالم العربي، حيث سجلت ما نسبته 41.6% في عام 2014، ثم 44.7% في عام 2017، وأخيراً بلغ نسبة مالكي البطاقات الإئتمانية أكثر من 49% أي ما يقرب من نصف سكان منطقة اليورو التي تزيد اعمارهم عن 15 سنة. كما هو موضح في الشكل رقم1.

ولا شك أن أسباب زيادة انتشار مالكي البطاقات الإئتمانية في منطقة اليورو يرجع إلي ما تتمتع به من استقرار اقتصادي أكبر مقارنة بالعديد من المناطق الأخرى، مما يشجع على الاستهلاك وزيادة الثقة في المؤسسات المالية، فضلا عن تشجيع الحكومات في منطقة اليورو على استخدام الدفع الإلكتروني وتوفر الحوافز اللازمة لذلك، كما يمتلك المواطنون في منطقة اليورو مستوى أعلى من الوعي المالي، مما يساعدهم على اتخاذ قرارات مالية سليمة.

ولا شك أن أسباب زيادة انتشار مالكي البطاقات الإئتمانية في منطقة اليورو يرجع إلي ما تتمتع به من استقرار اقتصادي أكبر مقارنة بالعديد من المناطق الأخرى، مما يشجع على الاستهلاك وزيادة الثقة في المؤسسات المالية، فضلا عن تشجيع الحكومات في منطقة اليورو على استخدام الدفع الإلكتروني وتوفر الحوافز اللازمة لذلك، كما يمتلك المواطنون في منطقة اليورو مستوى أعلى من الوعي المالي، مما يساعدهم على اتخاذ قرارات مالية سليمة.

بيد أن البطاقات الإئتمانية أضحت ممهدة للإنتشار مستقبلا أكثر من أي وقت مضى، نظراً للتطور التكنولوجي الذي نعاصره، فالتكنولوجيا هي المحرك الرئيسي وراء التوسع السريع في استخدام بطاقات الائتمان حول العالم، حيث أدت إلى تحويل الطريقة التي ندفع بها مقابل السلع والخدمات، مما جعل بطاقات الائتمان أداة مالية أساسية في حياتنا اليومية. فضلا عن أن نمو التجارة الإلكترونية عبر الحدود الوطنية زاد من حاجة الأفراد والشركات لوسيلة دفع عالمية مثل بطاقات الائتمان، كما تسهل بطاقات الائتمان عمليات السفر الدولي والحجوزات، مما يجعلها أداة ضرورية للمسافرين في جميع أنحاء العالم. أخيراً عززت تطبيقات الهواتف الذكية للبنوك والشركات والتي قدمت وسيلة سهلة ومريحة لإدارة الحسابات والمدفوعات، في انتشار البطاقات الائتمانية.

أخيراً، ورغم ما تتمتع به البطاقات الإئتمانية بمميزات كبيرة، إلا أن هناك عدّة مخاوف يجب التعامل معها بحذر حيث تسهل تلك البطاقات عملية الشراء، مما قد يؤدي إلى الإنفاق الزائد وتراكم الديون وقد يجد بعض الأفراد صعوبة في سداد أقساط بطاقات الائتمان، خاصة إذا كانت الفوائد مرتفعة. من المخاوف كذلك ما قد يتعرض حاملو البطاقات الائتمانية لسرقة بياناتهم الشخصية والمالية، مما يتيح للمحتالين استخدام بطاقاتهم بشكل غير قانوني، وتزايد عمليات الاحتيال عبر الإنترنت مع تزايد الاعتماد على التجارة الإلكترونية.