يشير العجز التراكمي البالغ 5.11 تريليون دولار في مجال المصنوعات بدول العالم الإسلامي خلال الفترة من 2010 الي 2022، الي تقلبات حادة في الميزان التجاري لهذه النوعية من السلع، فهذا العجز ليس مجرد فجوة بين الصادرات والواردات، بل يعكس في الوقت نفسه فجوة اكبر واكثر عمقا بين القدرة الإنتاجية الصناعية والاحتياجات الاستهلاكية. وعلى الرغم من أن تقلبات هذا العجز لم تتجاوز 16% من متوسطه السنوي (320.57 مليار دولار)، إلا أن استقراره النسبي دلً على نمط تجاري غير متوازن تغلب عليه الواردات وتُقيد إمكانات النمو الصناعي. ويتضح الخلل أكثر عند مقارنة درجة التقلب بين النشاطين، إذ بلغت تقلبات الصادرات نحو 22% مقابل 17% للواردات، ما يعكس هشاشة في الأداء التصديري ويشير إلى أن اتساع الفجوة يعود أساساً إلى ضعف مرونة الصادرات لا إلى تراجع الطلب الخارجي.

تنتمي المصنوعات إلى مجموعة من الصناعات التحويلية مثل الحديد والصلب، الملابس الجاهزة، المنسوجات، الآلات ومعدات النقل، والمنتجات الكيماوية. وهي قطاعات يُفترض أن تشكل قاعدة للتصنيع، غير أن بيانات التجارة أظهرت اعتماداً متزايداً على الخارج في تلبية الطلب، مقابل قدرة محدودة على المنافسة التصديرية، ما جعل الصادرات أكثر تعرضاً للصدمات الاقتصادية العالمية وتقلبات الطلب والأسعار وسلاسل الإمداد.

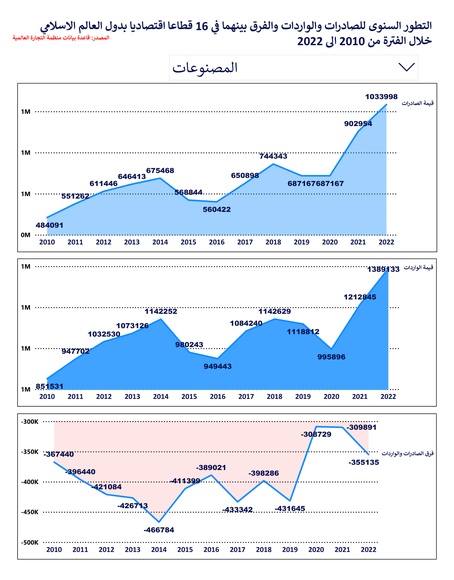

مسار عام تسوده التقلبات

يتضح من حركة الصادرات والواردات وجود اتجاه تصاعدي طويل الأجل، لكنه لم يكن مستقراً، فقد تخللته فترات تباطؤ وانكماش مرتبطة بالأزمات الاقتصادية العالمية، وتقلبات أسعار الطاقة. وبلغ النشاط التجاري ذروته في عام 2022، حين سجلت الصادرات نحو 1.03 تريليون دولار مقابل واردات قاربت 1.4 تريليون دولار، ما جعل الواردات تمثل ما يقارب ثلاثة أرباع قيمة الصادرات، وهو مؤشر على استمرار فجوة الاعتماد على الواردات.

في المقابل، شهد عام 2010 أدنى مستوى لكليهما، حيث تراجعت الصادرات إلى نحو 851 مليار دولار، والواردات إلى 484 مليار دولار. هذا الفرق النسبي لم يكن تعبيراً عن قوة تصديرية، بل عن ضعف في حجم التبادل التجاري، إذ جاءت مستويات الصادرات والواردات معاً في أدنى نطاقاتها التاريخية، وهو نمط يرتبط عادة بفترات الانكماش وتراجع الطلب العالمي. أمّا أكبر تراجع سنوي فقد سُجل عام 2015، حين انخفضت الصادرات بنحو 16% والواردات بأكثر من 14% مقارنة بعام 2014، في دلالة على حساسية التجارة الصناعية للصدمات الخارجية.

وعلى النقيض، مثّلت الفترة ما بين 2020 و2021 نقطة تحول استثنائية، حيث سجلت الصادرات نمواً تجاوز 31%، مدفوعة بعودة النشاط الاقتصادي العالمي بعد صدمة الجائحة، وبتحسن في بعض القطاعات الصناعية كما يظهر في القفزة في قيم الصادرات، إلا أن هذا التحسن لم يُترجم إلى تغير جوهري في هيكل الميزان التجاري، إذ ظل العجز قائماً وإن كان بوتيرة أقل نسبياً.

الميزان التجاري: عجز متجذر

الميزان التجاري: عجز متجذر

أظهر الفرق بين الصادرات والواردات عجزاً مستمراً طوال الفترة، تراوح بين 308 مليارات دولار في أفضل حالاته عام 2020، وما يقرب من 467 مليار دولار في أسوأ حالاته عام 2014. ويكشف ذلك أن العجز ليس حالة طارئة، بل نتيجة بنية إنتاجية غير متوازنة، تضع الاستيراد في موقع متقدم مقابل صادرات محدودة التنوع.

وتبرز ماليزيا كاستثناء، إذ حققت فائضاً تراكمياً تجاوز 253 مليار دولار في قطاع المصنوعات، مدعوماً بسياسة صناعية ركزت على تطوير قطاع الآلات ومعدات النقل التي تجاوزت صادراتها 1.3 تريليون دولار، تليها المنتجات الكيماوية بنحو 219 مليار دولار.

في المقابل، سجلت دول مثل السعودية والإمارات أكبر مستويات العجز، بما تجاوز 783 و708 مليارات دولار على التوالي، بينما حققت جزر القمر أدنى عجز بقيمة 1.3 مليار دولار فقط، وهو رقم يعكس محدودية حجم الاقتصاد.

تطور الأداء عبر المراحل الزمنية

يتوزع تطور الميزان التجاري على أربع مراحل رئيسية:

مرحلة التوسع مع تصاعد العجز (2010–2014): اتسمت هذه المرحلة بنمو متسارع للواردات تجاوز وتيرة نمو الصادرات، ما أدى إلى اتساع الفجوة التجارية تدريجياً. ففي عام 2014 بلغت الصادرات نحو 675 مليار دولار، مقابل واردات تجاوزت 1.14 تريليون دولار، مسجلة بذلك أكبر عجز مطلق خلال الفترة.

مرحلة الانكماش والتعافي النسبي (2015–2017): شهد عام 2015 تراجعاً حاداً، إذ هبطت الصادرات إلى نحو 568.84 مليار دولار والواردات إلى حوالي 980.2 مليار دولار، ما أدى إلى انخفاض العجز إلى 411.4 مليار دولار، أي أقل بنحو 12% مقارنة بعام 2014، نتيجة تراجع الواردات بنحو 14% والصادرات بنحو 16%. وفي 2016 استمر الأداء الضعيف، إذ سجلت الصادرات 560.4 مليار دولار وتراجع العجز إلى نحو 389.02 مليار دولار. ثم بدأت بوادر التعافي في 2017، مع ارتفاع الصادرات إلى حوالي 650.89 مليار دولار والواردات إلى قرابة 1.084 تريليون دولار، غير أن هذا التحسن ترافق مع عودة العجز إلى الاتساع ليصل إلى نحو 433.34 مليار دولار.

مرحلة التقلبات نحو أداء أفضل (2018–2020): تخللت هذه الفترة تحركات متذبذبة؛ ففي 2018 بلغت الواردات ثاني أعلى مستوى 1.143 تريليون دولار، مقابل صادرات قاربت 744.3 مليار دولار، ما خفّض العجز قليلاً إلى حوالي 398.28 مليار دولار. ثم جاءت 2019 مع تراجع الصادرات إلى 687.16 مليار دولار وانخفاض أخف في الواردات 1.118 تريليون دولار، فعاد العجز إلى الارتفاع مسجلاً نحو 431.64 مليار دولار. وفي 2020، ورغم بقاء الصادرات عند مستوى 687.16 مليار دولار، سجل الميزان التجاري أدنى عجز له خلال الفترة عند 308.73 مليار دولار، بسبب الهبوط الحاد في الواردات إلى حوالي 995.89 مليار دولار تحت تأثير الجائحة.

مرحلة الانتعاش والعودة لتفاقم العجز (2021–2022): استعادت التجارة زخمها في 2021، إذ قفزت الصادرات الى نحو 902.95 مليار دولار، إلا أن الواردات نمت بوتيرة أسرع (حوالي 1.212 تريليون دولار)، ليستقر العجز عند قرابة 309.89 مليار دولار. وجاء عام 2022 ليؤكد أن بلوغ مستويات قياسية في النشاط التجاري لم يرافقه تحسن في الميزان التجاري، إذ استمر العجز في الاتساع نتيجة تفوق نمو الواردات على الصادرات. ما يعني استمرار الاعتماد على الواردات لتلبية الطلب المتنامي، دون نمو متكافئ في القدرة التصنيعية المحلية.

تكشف هذه المسارات أن عجز المصنوعات، لا يبدو مجرد خلل يمكن تجاوزه بتحسن ظرفي في الأسعار أو الطلب، بل انعكاساً لنموذج تجاري يحتاج تعديل مسار، بحيث تنتقل دول الاقتصاد الإسلامي من موقع المستهلك للمنتجات الصناعية إلى مُنتج قادر على المنافسة.