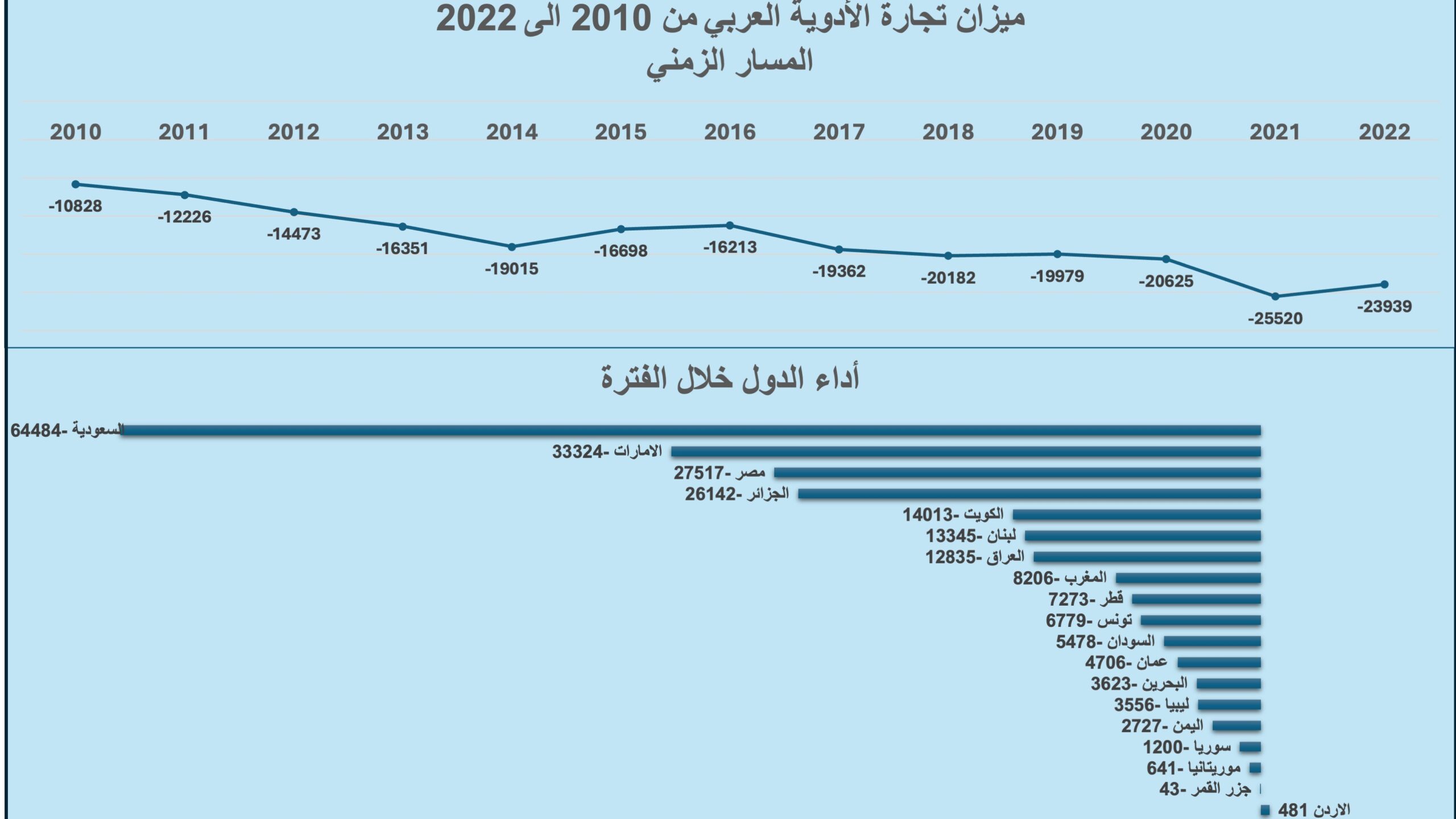

خلال الفترة الممتدة بين عامي 2010 و2022، أظهرت تجارة الأدوية في الدول العربية عجزا في الميزان التجاري ــ الفرق بين الصادرات والواردات ــ كان اتجاهه العام هو الاتساع والتصاعد بمرور الوقت، مع تركزه في عدد محدود من الدول. فقد انتقل من عجز إجمالي قُدِر بحوالي 11 مليار دولار في بداية الفترة إلى ما يقرب من 24 مليار دولار في نهايتها، أي أن العجز نما بمعدل سنوي مركب يقارب 7%، ما يدل على عجز الإنتاج المحلي عن ملاحقة الطلب، واللجوء الحتمي المتزايد إلى الاستيراد لتغطيته. وفي الوقت نفسه، أوضحت نتائج الفترة أن العجز ليس موزعاً بالتساوي، فقد استحوذ عدد محدود من الدول على النسبة الأكبر من العجز التراكمي، حيث تمثل السعودية وحدها أكثر من ربع العجز الإجمالي للدول خلال الفترة، تليها الإمارات ومصر والجزائر على التوالي، وهذه الدول الأربع مجتمعة تشكل أكثر من نصف العجز الكلي. في المقابل، توجد مجموعة ثانية من الدول تسهم بحصص أقل لكنها تظل سالبة بشكل مستمر، بينما تظهر مجموعة ثالثة دول استطاعت إما تحقيق فائض تراكمي أو الإبقاء على العجز ضمن نطاق أقل نسبياً.

لوحظ من الإحصاءات أيضاً أن العجز لم يتسع بوتيرة ثابتة كل عام، إذ تظهر البيانات فترات تباطؤ واضحة، خاصةً بين عامي 2015 و2016، حيث تراجع العجز بنحو 15% مقارنة بمستواه المرتفع في 2014، قبل أن يعاود الاتساع مجدداً بدءاً من 2017. لكن هذا التراجع لم يكن كافٍ لتغيير الاتجاه العام على امتداد الفترة. وفي المقابل، شكلت السنوات المرتبطة بجائحة كوفيد-19، وتحديداً 2020 و2021 نقطة تحول بارزة، إذ ارتفع العجز بأكثر من 30% مقارنةً بمستواه قبل الجائحة مسجلاً أعلى قيمة له خلال الفترة. أما في عام 2022 تراجع العجز نسبياً بنحو 6% مقارنة بذروة الجائحة، لكنه ظل أعلى بكثير من مستوياته قبل 2020، وهو ما كشف حساسية تجارة الأدوية للتغيرات العالمية في الطلب والقيم التجارية، وأظهر محدودية قدرة الصادرات العربية على امتصاص الصدمات الخارجية أو تعويض الارتفاع السريع في الواردات خلال فترات الأزمات.

وبحسب حجم العجز ومساره خلال الفترة، تباين أداء الدول تبايناً واضحاً، حيث تركز اتساع العجز في عدد محدود من الاقتصادات الأكبر حجماً، بينما توزعت بقية الدول بين عجز أقل استقراراً أو أداء أفضل نسبياً. ففي حالة السعودية، أوضحت البيانات أن المشكلة الأساسية تكمن في تسارع الواردات بوتيرة فاقت نمو الصادرات، وقد أدى ذلك إلى تراكم عجز تجاوز 64 مليار دولار خلال الفترة، وهو ما جعل السعودية تستحوذ منفردة على أكثر من ربع العجز الكلي في قطاع الأدوية العربي حتى مع التحسن النسبي في صادراتها خلال بعض السنوات. وبصورة متقاربة سجلت الإمارات عجزاً تراكمياً قُدّر بأكثر من 33 مليار دولار، أي ما يزيد على 14% من إجمالي العجز الكلي. ورغم أن الصادرات الدوائية نمت بقوة في بعض السنوات، فإنها لم تكن كافية لتعويض القفزات الكبيرة في الواردات، خصوصا في السنوات الأخيرة من الفترة. أما في مصر، فقد اتخذ المسار طابعا مختلفا نسبيا، حيث بقي نمو الصادرات محدودا مقارنة بالزيادة الكبيرة في الواردات، ما أدى إلى انتقال العجز إلى مستويات أعلى بمرور الوقت، مسجلا عجزا تراكميا تجاوز 27 مليار دولار، أي ما يقارب 12% من العجز الكلي. أما الجزائر فهي حالة خاصة داخل هذه المجموعة، حيث أدى ضعف صادراتها خلال الفترة وتراجع وارداتها نسبياً في بعض السنوات إلى تقليص العجز في نهاية الفترة مقارنةً بمنتصفها، ومع ذلك، بلغ العجز التراكمي أكثر من 26 مليار دولار، أي ما يزيد على 11% من الإجمالي العربي.، ما يعني أن التحسن النسبي كان نتيجة انكماش في الواردات، لذا ظل تأثير هذا التحسن محدود لأنه لم يرافقه بناء قدرة تصديرية حقيقية.

وبحسب حجم العجز ومساره خلال الفترة، تباين أداء الدول تبايناً واضحاً، حيث تركز اتساع العجز في عدد محدود من الاقتصادات الأكبر حجماً، بينما توزعت بقية الدول بين عجز أقل استقراراً أو أداء أفضل نسبياً. ففي حالة السعودية، أوضحت البيانات أن المشكلة الأساسية تكمن في تسارع الواردات بوتيرة فاقت نمو الصادرات، وقد أدى ذلك إلى تراكم عجز تجاوز 64 مليار دولار خلال الفترة، وهو ما جعل السعودية تستحوذ منفردة على أكثر من ربع العجز الكلي في قطاع الأدوية العربي حتى مع التحسن النسبي في صادراتها خلال بعض السنوات. وبصورة متقاربة سجلت الإمارات عجزاً تراكمياً قُدّر بأكثر من 33 مليار دولار، أي ما يزيد على 14% من إجمالي العجز الكلي. ورغم أن الصادرات الدوائية نمت بقوة في بعض السنوات، فإنها لم تكن كافية لتعويض القفزات الكبيرة في الواردات، خصوصا في السنوات الأخيرة من الفترة. أما في مصر، فقد اتخذ المسار طابعا مختلفا نسبيا، حيث بقي نمو الصادرات محدودا مقارنة بالزيادة الكبيرة في الواردات، ما أدى إلى انتقال العجز إلى مستويات أعلى بمرور الوقت، مسجلا عجزا تراكميا تجاوز 27 مليار دولار، أي ما يقارب 12% من العجز الكلي. أما الجزائر فهي حالة خاصة داخل هذه المجموعة، حيث أدى ضعف صادراتها خلال الفترة وتراجع وارداتها نسبياً في بعض السنوات إلى تقليص العجز في نهاية الفترة مقارنةً بمنتصفها، ومع ذلك، بلغ العجز التراكمي أكثر من 26 مليار دولار، أي ما يزيد على 11% من الإجمالي العربي.، ما يعني أن التحسن النسبي كان نتيجة انكماش في الواردات، لذا ظل تأثير هذا التحسن محدود لأنه لم يرافقه بناء قدرة تصديرية حقيقية.

في مجموعة الدول ذات العجز المتوسط التي شكلت مجتمعة نحو 18% من العجز الكلي، مثل المغرب وتونس وقطر والكويت وعمان، تكرر نمط الاعتماد المستقر على الاستيراد مع قاعدة تصدير صغيرة. في قطر، على سبيل المثال، ارتفعت الواردات بشكل متواصل، بينما بقيت الصادرات محدودة للغاية ما أدى إلى عجزاً تراكمياً قارب 7 مليارات دولار. وشهدت الكويت اتجاهاً مشابهاً، مع تراجع الصادرات مقابل نمو الواردات ليسجل العجز التراكمي ما يزيد على 14 مليار دولا. أما المغرب فقد قدم مساراً أكثر تذبذباً، إذ تحسنت الصادرات تدريجياً، لكن الواردات ظلت أعلى بكثير، ما أدى إلى اتساع العجز في بعض السنوات ثم انكماشه لاحقاً ليستقر العجز التراكمي عند نحو 8 مليارات دولار، ما يدل على أنه نمط تجاري يصعب كسره دون تغيير في بنية الإنتاج.

وعلى النقيض، برزت الأردن كأفضل أداء خلال الفترة، إذ حقق فائضاً تراكمياً بلغ نحو نصف مليار دولار رغم تحوله إلى عجز في السنوات الأخيرة، لكن هذا الفائض لم يكن نتيجة ظرف مؤقت، بل جاء من قدرة تصديرية حقيقية في بداية الفترة. غير أن تراجع الصادرات وارتفاع الواردات لاحقاً حدا من هذا الفائض. وإن دل مثال الأردن على شيْ فإنما يدل على أن الأداء الجيد لا يرتبط دائماً بحجم الاقتصاد، بل نتيجة التوازن بين نمو الصادرات وضبط الواردات.

وعلى صعيد آخر كان من المنطقي أن يظهر الاتجاه العام في الدول المتأثرة بالنزاعات أو الأزمات العميقة، مثل اليمن وسوريا وليبيا والعراق ولبنان، عجزاً مستمراً مرتبطاً غالباً بتراجع القدرة الإنتاجية، وتعطل سلاسل الإمداد، وصعوبات التمويل، وهي عوامل تفسر استمرار الاعتماد على الاستيراد رغم تدهور القدرة على الدفع.

وعلى الرغم من الأوضاع السابق الإشارة إليها، لايزال لدي الدول العربية فرصة لتحسين ميزانها التجاري الدوائي، من خلال تقوية التكامل بين الأسواق العربية، وتوحيد أو تنميط قواعد تسجيل الأدوية واعتمادها بين الدول، وتقليل الاعتماد على المواد الفعالة المستوردة.